O desenvolvimento da contabilidade em toda a sua história esteve completamente ligado ao desenvolvimento econômico e as transformações sociopolíticas e socioculturais experimentadas em cada época. O homem foi sentindo a necessidade de aperfeiçoar seu instrumento de avaliação da situação patrimonial ao mesmo tempo em que as atividades econômicas foram-se tornando mais complexas. A contabilidade se tornou uma necessidade para se estabelecer o controle das inúmeras riquezas que o novo mundo representava.

A introdução da técnica contábil nos negócios privados foi uma contribuição de comerciantes italianos do séc. XII. Os empréstimos a empresas comerciais e os investimentos em dinheiro determinam o desenvolvimento de escritas especiais que refletissem os interesses dos credores e investidores e, ao mesmo tempo, fossem úteis aos comerciantes, em suas relações com os consumidores e os empregados.

O aparecimento da obra de Frei Lucca Pacioli, contemporâneo de Leonardo da Vinci, que viveu na Toscana, no século XV, marca o início da fase moderna da Contabilidade. Escreveu Tratactus de Computis el Scripituris (Contabilidade por Partidas Dobradas), publicado em 1494, enfatizando a teoria contábil do débito e do crédito, corresponde a teoria dos números positivos e negativos.

Pacioli foi matemático, teólogo, contabilista entre outras profissões. Deixou muitas obras destacando-se Summa de Arithmetica, Geometria, Proportioni et Proportionalita que foi impressa em 10 de novembro de 1494, em Veneza, na qual está inserido o seu tratado sobre Contabilidade e Escrituração.

Pacioli, apesar de ser considerado o Pai da Contabilidade, não foi o criador das Partidas Dobradas. O método já existia na Itália, principalmente na Toscana, desde o século XIV. O tratado destacava, inicialmente, o necessário ao bom comerciante. A seguir conceituava inventário e como fazê-lo. Discorria sobre livros mercantis: memorial, diário e razão, e sobre a autenticação deles; sobre registros de operações: aquisições, permutas, sociedades; sobre contas em geral: como abrir e encerrar; contas de armazenamento; lucros e perdas; sobre correções de erros; sobre arquivamento de contas e documentos etc.

Sobre o Método das Partidas Dobradas, Frei Luca Pacioli expôs a terminologia adaptada:

“Per”, mediante a qual se reconhece o devedor;

“A”, pelo qual se reconhece o credor.

A obra de Pacioli não só sistematizou a Contabilidade, como também abriu precedente para que novas obras pudessem ser escritas sobre o assunto. É compreensível que a formalização da Contabilidade tenha ocorrido na Itália, afinal neste período instaurou-se a mercantilização, sendo as cidades italianas os principais interpostos do comércio mundial.

Frei Luca Pacioli

Fonte: http://upload.wikimedia.org/wikipedia/commons/2/2a/Pacioli.jpg

Fonte: http://upload.wikimedia.org/wikipedia/commons/2/2a/Pacioli.jpg

Foi a Itália o primeiro país a fazer restrições à prática da Contabilidade por um indivíduo qualquer. O governo passou a somente reconhecer como contadores, pessoas devidamente qualificadas para o exercício da profissão. A importância da matéria aumentou com as guerras ocorridas nos séculos XVIII e XIX, que consagraram numerosas falências e a consequente necessidade de se proceder à determinação das perdas e lucros entre credores e devedores.

A partir de 1516 começaram a serem lançadas obras sobre Contabilidade em diversas partes da Europa, como a obra de Gian Francesco Aritmético que tinha algumas páginas sobre a partida dobrada. Em 1517 começa a fase moderna da Contabilidade com o aparecimento do inventário e como fazê-lo, surgiram também os livros mercantis: diário, razão e sobre a autenticação deles; livros sobre registros de operações: aquisição, permuta, sociedade, etc.; sobre contas em geral: como abrir e como encerrar contas de armazenamento, lucros e perdas, sobre arquivamento de contas e documentos.

A cultura contábil europeia ultrapassara a difusão da obra de Luca Pacioli com a edição de novos livros e penetrava na era pré-científica, a obra L’indirizzo degli economia de Ângelo Pietra em 1586, inicia uma série de outras que buscariam conceitos em Contabilidade e a explicação de fatos da riqueza, embora, ainda muito comprometidas com o processo apenas de registrar e informar.

Segundo Sá (1997 p.45) a obra de Pietra é a primeira a analisar, fora da ótica do direito, os conceitos sob o aspecto contábil, o débito e crédito, valor, quantidade, preço, custo, um esboço do Plano de Contas,além de um princípio de teorização das contas, matrizes de elementos patrimoniais, avaliação de bens, exercício social entre outros.

Em 1590 surgiu a obra de especialização, dentro da contabilidade, de Bartolomeu Salvador de Solorzano, na Espanha, sobre o livro caixa. A primeira obra de Contabilidade Industrial surgiu em 1601, que foi escrita por Giovanni Antonio Moschetti e editada na Itália, embora sem teor de ciência, essa obra tem méritos inequívocos como o levantamento de fenômenos que mais tarde deveriam ser objeto de indagação.

Ludovico Flori, competente jesuíta, lançou em 1636 a obra que segundo Sá (1997 p.48), que foi uma das bases de um “Princípio Contábil da Prudência”, enunciando como maneira de acautelar-se pela previsão, sobre o que se deveria despender. Flori foi o primeiro a difundir o critério da partida de múltiplos débitos e créditos, ou seja, “Diversas Contas”, rompendo a tradição de um só crédito e um só débito. Pietra (1586) e Flori (1636), ambos monges, formam as mais expressivas bases do período inicial pré-cintífico.

A obra de Bastiano Venturi, lançada em 1655 dita normas de extremo rigor para que se possam detectar o desperdício e a fraude, incluiu na escrita contábil uma conta Caixa e o Diário-Razão.

Todos os autores tinham o interesse de mostrar o rigor dos princípios que regiam a escrita contábil, e sua imensa valia para a gestão. Aos poucos a literatura foi abandonando as ligações apenas matemáticas de origem e foram se firmando como conhecimento autônomo, foi deixando de ser limitada a uma reprodução de práticas e cedendo lugar a um período pré-científico de busca de conceitos, proposições e teorias.

O século XVII ficou conhecido como o berço da “Era Cientifica”; Pascal já tinha inventado a calculadora. Francisco Villa, italiano da Cidade de Lombardia, extrapolou os conceitos tradicionais sobre a Contabilidade para participar de um concurso promovido pelo governo da Áustria, além do prêmio, teve também o cargo de professor Universitário, segundo os quais a escrituração e a guarda dos livros poderiam ser feitos por qualquer pessoa inteligente. Para ele a Contabilidade implicava em conhecer a natureza, os detalhes, as normas, as leis e as práticas que regem a matéria administrada, ou seja, o patrimônio.

A escola contista tinha como objetivo o controle do patrimônio da empresa através da apuração do saldo das contas. As contas seriam o somatório dos direitos e obrigações que o proprietário tinha em relação a cada pessoa. Além de Luca Pacioli, outro importante personagem dessa escola foi Benedetto Cotrugli. Uma inovação dessa escola foi à criação da conta de capital, que determinava a dívida da empresa para com os proprietários. A criação de inúmeras sociedades por ações nessa época gerou a necessidade desta separação do patrimônio da empresa do dos proprietários.

De acordo com Hendriksen e Breda o período de 1494 a 1800 é considerado por Roover como uma “fase de estagnação da contabilidade”, é bem certo de que grandes descobertas não foram decorridas desta época, porém, o período tratado como de era da estagnação é questionado, pois, esse período se iniciou como uma era de descobrimento e encerrou-se como uma era de revolução. O mundo foi transformado e isso condicionou a contabilidade. Porém mesmo se considerando este período como de Estagnação muito devido pela navegação, ocorreram alguns eventos inovadores na contabilidade tais como o acompanhamento de Colombo por um auditor nomeado pela coroa espanhola conforme descreve Cook (1973) apud Hendriksen e Breda (1999) que seria para “fiscalizar as tapeações de Colombo quando começassem a calcular o custo do ouro e das especiarias que acumulasse”.

Essas viagens exigiam um montante financeiro elevado e essa necessidade financeira levou ao desenvolvimento da empresa de capital conjunto, para financiar esses grandes valores e que tem muita importância para o desenvolvimento da contabilidade. As empresas de capital eram formadas por conjuntos e foram de certa forma, sucessora das comendas italianas e antecessoras das sociedades por ações.

As empresas de capital conjunto eram formadas pela junção de pessoas para financiar um determinado empreendimento, geralmente uma viagem marítima, tendo em troca, ao final da empreitada, com a liquidação da sociedade, o recebimento de uma participação proporcional ao montante investido.

Uma das primeiras empresas de capital conjunto a serem formadas foi a Companhia das Índias Orientais na Inglaterra em 1600. Essa companhia possuía o monopólio, no Reino Unido, do comércio com as Índias Orientais e se tornou mais poderosa em 1763 (Tratado de Paris), quando as vitórias de Clive fizeram os franceses abandonarem a Índia.

Um dilema imediato era o de que geralmente não havia dinheiro suficiente, ao final da viagem, para entregar aos investidores, que recebiam participações na viagem seguinte, em lugar de dinheiro: o antecessor do dividendo em ações. Ao se sobreporem participações de liquidação a participações de liquidação, torna-se necessária alguma contabilidade extremamente complexa. Propôs-se então que fossem feitos investimentos em participações para diversas viagens. Isso era igualmente insatisfatório do ponto de vista contábil.

Em 19 de outubro de 1657, um novo acordo foi firmado, permitindo que participações permanentes fossem autorizadas, representando um investimento conjunto em todas as viagens por um prazo futuro indefinido. Um dos efeitos da substituição de participações de liquidação por participações permanentes foi a prática crescente de cálculo de lucros e perdas ao final de cada ano, em vez de ao final de cada empreendimento.

Em 1673, o Código Comercial francês exigia que todas as empresas fizessem um balanço pelo menos a cada dois anos. Com a possibilidade de transferência, estabelecia-se o mundo do investidor, o principal usuário da prática moderna de divulgação financeira.

Alguns estudiosos de etimologia, entretanto, admitem que a expressão Contabilidade, em português, provém do francês «Comptabilité». Seria o termo, pois, um galicismo, segundo tal hipótese.

As obras francesas dos primeiros anos do século XVII, não inserem a expressão “Comptabilité”, mas se referem apenas à forma de escriturar, ou seja, de “manter livros”. O mais famoso autor francês do século XVII, protegido de Colbert, o contador Claude Irson, em sua obra de 1678 escolheu como titulo de seu livro: “Método de bem conduzir todas as sortes de contas em partida dobrada…”. O destaque era sempre para as “contas”, estas que sempre tiveram importância destacada ao longo da história. As denominações: Contador, Contabilidade, não se utilizaram no idioma francês, tanto nos séculos XVII como XVIII, nos livros mais famosos da literatura técnica (onde se empregava a expressão Guarda Livros como preferencial – «Teneur des livres»).

O século XVIII, segundo Sá (1997 p.50), foi decisivo para o progresso científico do conhecimento contábil, pois se inicia com uma falência do campo, do comércio da indústria e com o abuso das instituições financeiras, ampla corrupção e suborno. Esses fatos aguçam a necessidade de uma Contabilidade competente e que analisasse os fatos com mais rigor.

A crise francesa, em 1789, não permitiu um número expressivo de edições, mas, sem dúvida, apresentou os maiores avanços do período pré-científico, a quantidade de obras superou-se pela qualidade delas.

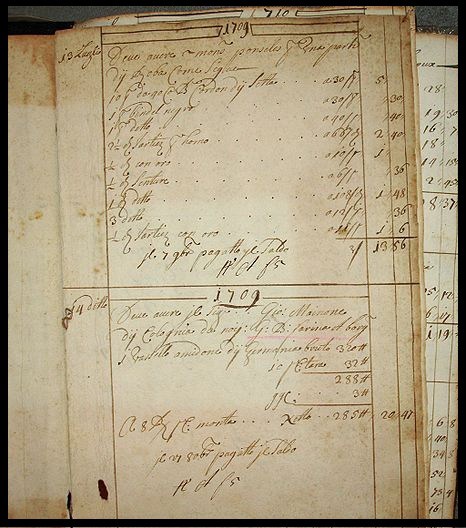

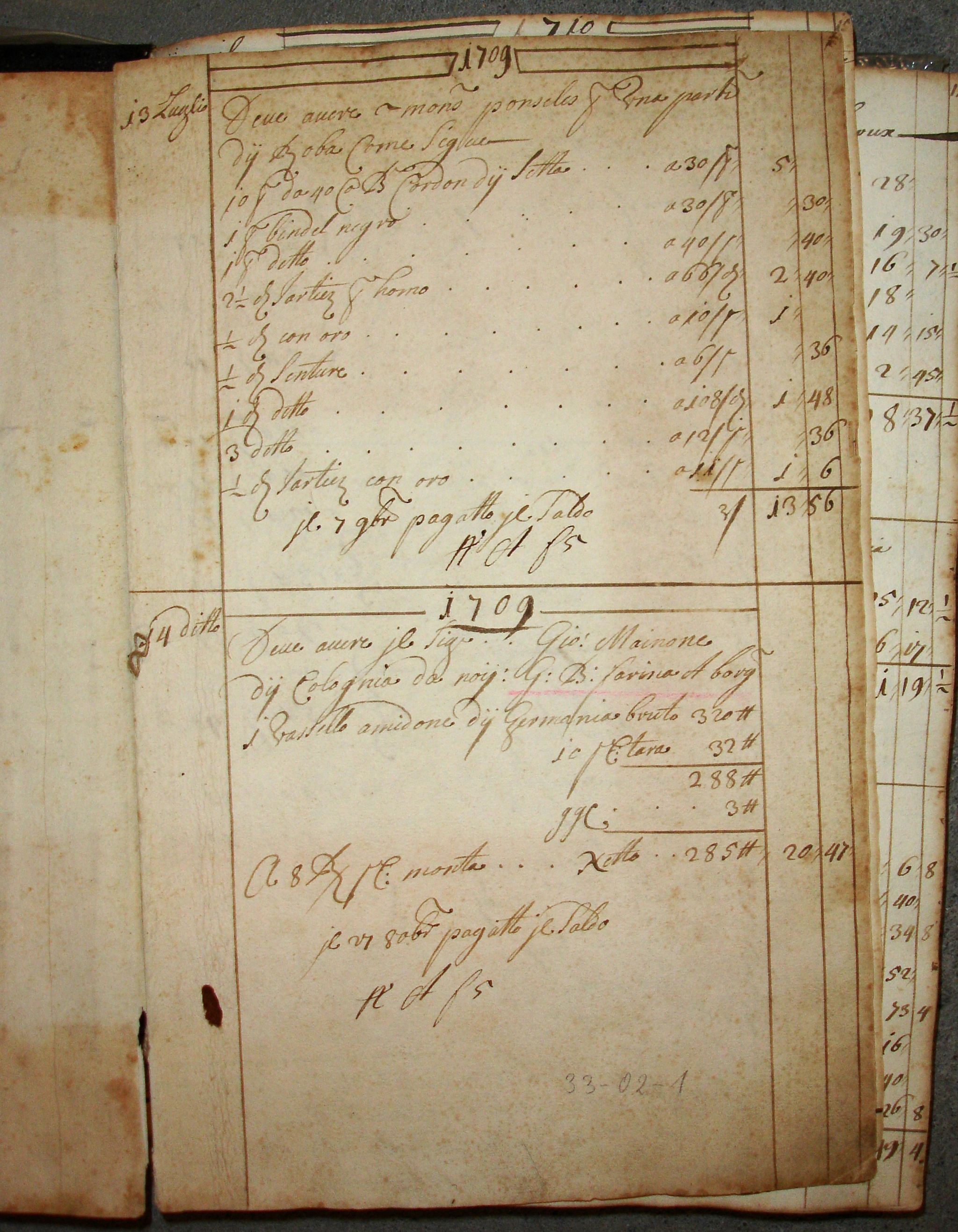

A obra de Samuel Ricard em 1709 foi corrigida por seu filho Jean Pierre em 1724, eles definiam as “contas gerais”: Capital, Caixa, Bancos; Ágios e Deságios dos Bancos, Despesas, Comissões, Lucros e Perdas e Balanço.

Página de livro-diário de 13 de julho de 1709

Fonte:http://upload.wikimedia.org/wikipedia/commons/8/8f/Farina-Journal-13Juli1709_Edit_Denis_Barthel.JPG

No século XVIII, antes da Revolução Industrial, só existia a Contabilidade Financeira (ou geral) que atendia bens as empresas comerciais. Para a apuração do Resultado e o balanço bastava o levantamento dos estoques em termos físicos, já que a sua medida em valores monetários era extremamente simples. As mercadorias eram valoradas pelo montante pago por itens estocados, desta operação resultava o custo de mercadoria vendida. CMV = Estoques Iniciais + Compras – Estoques Finais. O valor encontrado era confrontado com as receitas e a partir daí se chega ao lucro bruto, onde eram deduzidas as despesas, surgindo a DRE (Demonstração do Resultado do Exercício) que é utilizado até hoje.

No final do século XVIII, eclodiu a Revolução Industrial na Inglaterra e acabou a Era da Estagnação. O surgimento das grandes indústrias tornou a contabilidade tradicional, que calculava o custo com base no gasto de aquisição das mercadorias que haviam sido vendidas, insuficiente. O enorme desenvolvimento econômico verificado no período gerou as grandes corporações e o surgimento de mercados de capitais. Aumentou-se a necessidade de confirmação dos registros contábeis como forma de garantir a segurança dos investimentos começando a desenvolver os procedimentos de auditoria (Técnica Contábil que, visa obter elementos de convicção que permitam julgar se as demonstrações contábeis refletem adequadamente a situação financeira e econômica de uma entidade.). Surgiu a “contabilidade de custos”, que passou a calcular o custo de cada produto vendido com base na estimativa do gasto de fabricação de cada produto vendido.

É difícil indicar uma data exata na qual essa revolução começou, ou apontar suas causas exatas. Sua origem talvez tenha sido um período de bom tempo na Inglaterra, que permitiu a ocorrência de uma série de boas colheitas, fazendo com que os preços dos alimentos caíssem, e com isso a sociedade desfrutasse de melhor nutrição e saúde.

Ao mesmo tempo, o reconhecimento dos fundamentos de higiene pessoal fez com que declinasse a incidência da peste, após quatro séculos de morte. Com isso, elevaram-se a população e a demanda de alimentos. A manufatura desenvolveu-se para atender a demanda e invenções começaram a transformar o local de trabalho. Portanto, com a Revolução Industrial, a atividade econômica evolui de artesanal para empresarial, forçando também a ciência contábil a um novo progresso e a readaptação das técnicas contábeis elaboradas a partir da obra de Luca Pacioli.

Para atender a demanda crescente e sustentar a população cada vez maior, fazendas e fábricas maiores, exigindo mais equipamento, tornaram-se comuns. Mais capital era necessário e os bancos foram surgindo para fornecê-lo. Em 1800, havia 80 bancos somente em Londres, e quase 400 no restante da Grã-Bretanha. Em 1773, foi criada a Bolsa de Valores de Londres, seguindo-se a de New York logo depois, em 1792, porém a primeira Bolsa de Valores já havia sido criada em Amsterdã em 1602.

A Revolução Industrial impulsionou o surgimento da profissão do Contador e o das Bolsas de Valores, que trouxe à contabilidade muitas mudanças, como algumas citadas por Hendriksen e Breda (1999, p.47):

[…] o advento do sistema fabril e da produção em massa resultou na transformação de ativos fixos em custos significativos do processo de produção e distribuição, tornando o conceito de depreciação mais importante. À medida que aumentava a necessidade de informação gerencial sobre os custos de produção e os custos a serem atribuídos à avaliação de estoques, o mesmo acontecia com a necessidade de sistemas

de contabilidade de custos. A exigência de grandes volumes de capital, demandando a separação entre investidor e administrador, significou que um dos principais objetos da

contabilidade passou a ser a elaboração de relatórios a proprietários ausentes. As informações financeiras, que tinham sidos geradas principalmente para fins de gestão, passam a ser demandadas cada vez mais por acionistas, investidores, credores e pelo governo. Portanto, o lucro como retorno aos investidores precisava ser distinguido de um retorno do capital também conduziram à criação da sociedade por ações e, com o tempo, a auditorias obrigatórias.

Antes da revolução industrial, a contabilidade mantinha apenas um pequeno registro das relações externas de uma organização em relação a outras organizações comerciais não se preocupando com o processo de comunicação entre ambas. Após a revolução industrial, com o aumento dos negócios, houve a necessidade de precificar o valor do processo de conversão da mão-de-obra e dos materiais em novos produtos e de verificar se as organizações estavam tendo resultado em relação aos recursos que consumiam na produção. Com as operações em grande escala, surgiu a necessidade de maior ênfase na contabilidade voltada aos interesses internos das organizações competitivas e ao uso de registros contábeis como meio de controle administrativo da organização.

Interior de uma fábrica de tecidos de linho na Inglaterra em 1800

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Em 1761 iniciou-se em Portugal o ensino da Contabilidade, em escolas onde se formavam os Contadores que vinham para o Brasil o processo didático denominava-se “Aulas de Comércio”. Ainda hoje possuímos os colégios comerciais, formando técnicos em Contabilidade. Essa poderosa associação de “Aulas de Comércio”, “Escolas Técnicas de Comércio”, “Escrita Mercantil”, “Livros Comerciais” (expressões do Direito), justifica a adoção de Mercúrio, como evocação representativa, e do caduceu _ representante simbólico desse mesmo Deus _ como símbolos da Contabilidade.

Livro Diário Alemão de 1828

Fonte: http://pt.wikibooks.org/wiki/Ficheiro:Hauptbuch_Hochstetter_vor_1828.jpg

Fonte: http://pt.wikibooks.org/wiki/Ficheiro:Hauptbuch_Hochstetter_vor_1828.jpg

{kind=link}

CONTABILIDADE NO BRASIL

A história da Contabilidade no Brasil iniciou-se a partir da época Colonial, representada pela evolução da sociedade e a necessidade de controles contábeis para o desenvolvimento das primeiras Alfândegas que surgiram em 1530. Esses fatos demonstravam as preocupações iniciais com o ensino comercial da área contábil, em 05 de janeiro de 1549 são criados os armazéns alfandegários e para controle destes, Portugal nomeou Gaspar Lamego como o primeiro Contador Geral das terras do Brasil, cuja expressão era utilizada para denominar os profissionais que atuavam na área pública, na época já era divulgado o método das partidas dobradas por alguns livros que circulavam em boa quantidade.

O primeiro gestor do Brasil foi Tomé de Souza, tomou medidas econômicas que imprimiram modificações de efeito patrimonial e que tiveram grande influência na produção de açúcar, que inaugurou um novo ciclo no país.

A escrita contábil do primeiro governo geral do Brasil foi feita por Antônio Carlos de Barros, que antes tinha sido donatário de uma capitania, ele foi incumbido de organizar a escrita contábil da então denominada “Casa dos Contos” (Tesouraria) a da Alfândega, foi exigido dele uma forma analítica de lançamentos contábeis por meio de livros de escrituração.

As rendas e os direitos tinham que ser registrados de forma distinta e separados por reino. O “Regimento de 1548” faz supor que o sistema de registro era muito complexo porque, deveria sustentar as informações para a cobrança do dízimo sobre uma apreciável variedade de artigos tributados.

Em 16 de julho de 1679, através da Carta Régia é criada a Casa dos Contos, órgão incumbido de processar e fiscalizar as receitas e despesas de Estado, ganhando autonomia somente no reinado de João I. Esse fato é respaldado pela a chegada da Família Real ao Brasil em 1808, proporcionando um desenvolvimento socioeconômico e cultural mais efetivo na colônia, devido a diversas ocorrências, tais como a abertura dos portos às nações amigas, a colônia passou a comercializar produtos de outros países, além de Portugal; a criação do Banco do Brasil, originando a emissão do papel moeda, mais devido ao déficit dos cofres públicos fechou no ano seguinte; a criação da Imprensa Régia, permitindo a atividade impressora, (somente o governo tinha permissão para imprimir), sendo publicado o primeiro jornal do Brasil e criação do Museu Nacional e da Biblioteca Real, atualmente Biblioteca Nacional.

Em 1754, no Brasil, ainda como Colônia de Portugal, inicio-se a formação profissional na área contábil, quando foi autorizada a criação do curso “Aula de Comércio” onde a palavra aula tem o significado de escola superior ou faculdade, supervisionado pela Junta de Comércio de Lisboa.

Em 12 de outubro de 1808, foi criado o Banco do Brasil, através do Alvará de Dom João VI, contudo, em razão dos obstáculos na formação do capital inicial só teve seu funcionamento em 1809.

No Brasil, através do Alvará de 15 de julho de 1809, foi oficializado as Aulas de Comércio no Brasil, com nomeação do Sr. José Antônio Lisboa, que se torna o primeiro professor de Contabilidade no Brasil. O Visconde de Cairu como ficou conhecido, nasceu na Bahia em 1756, foi o grande inspirador para algumas medidas do Príncipe Regente.

Segundo Sá (2008 p.55), a mais antiga obra de contabilidade, escrita por um brasileiro foi Metafísica da Contabilidade Comercial, do maranhense Estevão Rafael de Carvalho, ela foi editada no Rio de Janeiro em 1837.

CONSIDERAÇÕES FINAIS

O presente trabalho mostrou um pouco da história da Contabilidade no mundo, nos anos de 1495 a 1840 e um pouco da história da Contabilidade do Brasil a partir de 1500.

A contabilidade nesse período esteve ligada com o desenvolvimento da sociedade, e a necessidade de controle dos gastos, no Brasil esteve ligada com a chegada da família Real portuguesa. Como o país era colônia, seu desenvolvimento contábil era herdado de Portugal, a exemplo da implantação do método das partidas dobradas e das aulas de comércio.

A pesquisa demonstrou como a Contabilidade sofreu influências de países europeus, principalmente italiana com seus grandes doutrinadores e suas obras publicadas.

O desafio do trabalho foi demonstrar como era a Contabilidade no mundo no período que ficou conhecido como pré-científico. Apesar das dificuldades de encontrar registros e materiais que indicassem o período acima concluímos nossa pesquisa.

REFERÊNCIAS

FRANCO, Hilário. A evolução dos Princípios Contábeis no Brasil, São Paulo, Atlas, 1988.

HENDRIKSEN, E. S.; BREDA, M. F. V.; Teoria da Contabilidade São Paulo: Atlas, 1999.

IUDÍCIBUS, S.; Teoria da Contabilidade São Paulo: Atlas 7. ed., 2004.

IUDÍCIBUS, S.; MARION, J. C.; Teoria da Contabilidade para o nível de graduação. São Paulo: Atlas, 1999.

Sá, Antônio Lopes de,; História Geral e das Doutrinas da Contabilidade São Paulo: Atlas,1997.

Sá, Antônio Lopes de,; História Geral e das Doutrinas da Contabilidade. São Paulo, Atlas 2009

Sá, Antônio Lopes de: Origem da Expressão Contabilidade. Disponível em: <http://www2.masterdirect.com.br/448892/index.asp?opcao=7&cliente=448892&avulsa=6373>. Acesso em 02 de out.2011

SCHMIDT, Paulo. História do Pensamento Contábil. Porto Alegre: Bookman, 2000.

http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772003000300006&lng=pt&nrm=iso

ARTIGO SOBRE O BRASIL

http://www.revistas.unifacs.br/index.php/sepa/article/viewFile/299/247

O post A Contabilidade do Mundo Moderno 1495 à 1840 apareceu primeiro em Jornal Contábil.