Artigo –

Zulmir Ivânio Breda

Presidente do CFC

Nos últimos anos, os eventos de corrupção no Brasil se tornaram notícia frequente na mídia. A cada dia, surgem novos casos de atos criminosos envolvendo empresas e Governo, que trazem consigo sentimentos de indignação e desalento quanto a uma possível mudança de cenário. Além disso, trazem o risco de que a corrupção seja vista como um traço cultural do povo brasileiro, o que, definitivamente, não pode acontecer.

Nesse ponto, cabe mencionar a sábia filosofia aristotélica. Em sua obra Ética a Nicômaco, entre outros assuntos, Aristóteles (384-322 a.C) disserta sobre as virtudes morais em oposição aos vícios. Segundo ele, tanto as virtudes quanto os vícios não surgem em nós por natureza, mas são adquiridos em resultado do hábito, ou seja, pelo exercício da prática. Ele salienta que “(…) os homens tornam-se arquitetos construindo e tocadores de lira tangendo seus instrumentos. Da mesma forma, tornamo-nos justos praticando atos justos” (E.N. 1103 b). Assim, é por meio dos atos que praticamos que adquirimos um estado ou condição permanente – que dificilmente será retirado de nós – de pessoas virtuosas ou viciosas. Deste modo, esse filósofo nos ensina sabiamente que está ao nosso alcance, isto é, depende de nós sermos virtuosos ou viciosos – justos ou injustos. Ademais, se depende de nós – da nossa vontade –, pode ser conferida honra ou punição.

Do mesmo modo, entendemos que a corrupção é adquirida pelo hábito de praticar atos ilícitos, pela pretensão de obter vantagem em tudo e saber que a punição, em grande parte dos casos, pode ser branda. Neste sentido, estudos apontam que, de certo modo, o crime compensa. Ao que parece, o fator decisivo na escolha pela prática do crime não é a probabilidade de que o criminoso não seja capturado, mas a severidade da punição que irá, ou não, receber.

Cabe salientar alguns impactos causados por essa prática. Somado ao conjunto de adjetivos negativos que podemos elencar, a corrupção contribui para a situação dramática de áreas vitais da sociedade, como saúde e educação. Dados apontam que, nos últimos anos (2004-2016), essas áreas foram alvo de cerca de 70% dos esquemas de corrupção.

Contudo, mesmo em meio à instabilidade e à falta de perspectiva da população quanto ao cenário político-econômico brasileiro, algo que ocorreu nos últimos anos merece o nosso reconhecimento. As operações realizadas pela Polícia Federal, como a Zelotes e a Lava Jato, foram ocasiões ímpares, em que se investigaram e se prenderam muitas pessoas influentes tanto do meio político quanto do empresarial. De fato, esses podem significar avanços importantes em direção à “tolerância zero” em relação a corruptos e corruptores.

No entanto, mesmo com essas ações que ocorreram e estão ocorrendo no País, nosso desempenho não é bom, em comparação a outros países, quando o assunto é o nível de corrupção percebido pela população. O Índice de Percepção da Corrupção (Corruption Perceptions Index (CPI) – Transparency International) obtido pelo Brasil passou de 40 pontos em 2016 para 37 pontos em 2017, caindo 13 posições no ranking, deslocando-se da 79ª para a 96ª posição. Esse índice classifica 180 países e territórios por seus níveis percebidos de corrupção no setor público, de acordo com especialistas e empresários, utilizando uma escala de 0 a 100, onde 0 significa altamente corrupto e 100 significa altamente íntegro.

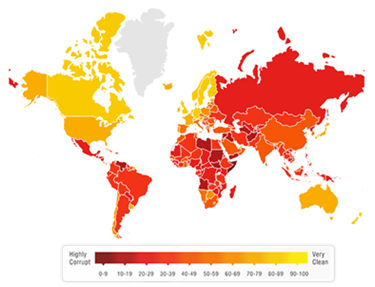

Como podemos observar na figura abaixo, a corrupção é um problema de amplitude global. Em 2017, o índice constatou que mais de dois terços dos países pontuaram abaixo de 50, com uma média geral de 43 pontos. Tendo em vista que a pontuação obtida pelo Brasil foi de 37, ele se encontra abaixo dessa média, o que torna a situação mais desagradável. No mapa, quanto mais vermelho-escuro, menor o indicador e, consequentemente, mais corrupção é percebida no país.

Índice de Percepção da Corrupção – 2017

Fonte: Transparency International (2018).

Um fato notório é que os países que apresentam os piores índices de percepção de corrupção estão, também, entre os que apresentam os maiores níveis de desigualdade de renda, o que corrobora a relação existente entre essas duas variáveis – quanto mais corrupto o país, mais desigual em termos sociais. Esse ambiente acaba por reforçar a falta de confiança da população nas intituições políticas, o que pode contribuir para a disseminação do populismo.

Tendo em vista a urgência em como se tratar o problema, mesmo com tom clichê, o atual momento vivenciado pelo Brasil parece favorável para essa discussão. Além de ser ano eleitoral, recentemente foi lançado o projeto “Novas Medidas contra a Corrupção”, coordenado pela Transparência Internacional (Brasil) e pelas Escolas de Direito da FGV. Em linhas gerais, as 70 medidas que compõem o projeto foram elaboradas com a colaboração de mais de 200 especialistas, 373 instituições e, em termos de participação popular, 912 usuários cadastrados em uma plataforma digital (Wikilegis) colaboraram de forma ativa. O conjunto de medidas traz, ainda, 379 propostas de emendas constitucionais.

Algumas características fazem dessa iniciativa algo novo e promissor – primeiramente, a amplitude e profundidade do conjunto de medidas, quando comparado às 10 Medidas Contra a Corrupção (março de 2015). Outro traço marcante é a forte participação da sociedade na construção das Novas Medidas contra a Corrupção, já que fizeram parte advogados, professores, juízes, promotores de justiça e membros de outros órgãos públicos.

Nesse tempo favorável, o papel do profissional da contabilidade em meio aos debates e ações no combate à corrupção é essencial, já que o compromisso com a ética constitui um valor inegociável em todas as áreas da atividade contábil. No exercício de seu ofício, por ter amplo e fácil acesso às informações e transações de pessoas, empresas, entidades e órgãos públicos, o profissional traz consigo grande responsabilidade. Além disso, a peculiaridade de sua atividade o leva a ser modelo de integridade a ser seguido.

A área da Auditoria Contábil merece destaque nesse debate já que seu objeto de exame se resume no conjunto dos elementos de controle do patrimônio, quais sejam os registros contábeis, documentos que comprovem esses registros e os atos administrativos. Entre os principais benefícios trazidos por esse ramo, podemos destacar sua contribuição para a redução da ineficiência, negligência, incapacidade e improbidade, além de resguardar o patrimônio financeiro contra fraudes e possibilitar maior exatidão no resultado.

Outro ramo que merece destaque e que ganhou notoriedade no período pós-Lava Jato foi o de compliance. Entre as atividades desse profissional, estão as de garantir que a empresa cumpra acordos, leis e regulamentos, além de prevenir fraudes e conflitos de interesse entre a empresa e a sociedade. Por essas características, a formação em Ciências Contábeis pode ser um diferencial para se conseguir um cargo na área.

Nesse âmbito de combate a práticas ilegais, é pertinente mencionar que se encontra em discussão no Brasil a adoção da nova norma internacional, Noclar (Non-Compliance with Laws and Regulations – não conformidade com leis e regulações). Essa norma orienta contadores de empresas e auditores independentes a comunicar às autoridades competentes, ao identificarem no exercício de suas funções, desvios de leis e regulamentos, como práticas de corrupção, lavagem de dinheiro e sonegação de impostos. Entretanto, para que essa norma possa ser adotada, são imprescindíveis alterações no ambiente regulatório, para que o profissional da contabilidade tenha a proteção apropriada.

Enfim, os ventos parecem soprar em direção à valorização da ética e da integridade, para um tempo em que a prática da corrupção, tanto no âmbito governamental quanto no empresarial, seja cada vez menos tolerada.

A essencialidade do combate à corrupção se encontra na urgência do clamor da sociedade, que almeja por justiça social e maior controle na gestão dos recursos públicos. Nesse contexto, cabe destacar o Projeto lançado recentemente pelo CFC, Abracicon, FBC e Conaci, intitulado “Abraçando o Controle Social”. O projeto tem como objetivo conscientizar os profissionais da contabilidade e os gestores de Controle Interno das entidades públicas sobre seu papel no funcionamento dos mecanismos de controle social, convidando a cada um a ser um agente de transformação do nosso País.

Diante da atual conjuntura, precisamos fortalecer os mecanismos de controle, e o profissional da contabilidade tem o conhecimento técnico para contribuir decisivamente nesse processo. É impossível retomar o crescimento e o desenvolvimento do País em um ambiente corroído pela ilegalidade e pela impunidade.

Como salienta Tomás de Aquino, filósofo medieval do século XIII, “Começando alguém a acostumar-se a evitar o mal e a fazer o bem, pelo temor da pena, é levado às vezes a praticá-lo por vontade própria e com prazer. E assim, a lei, mesmo punindo, leva os homens a se tornarem bons” (S.T. I-II, q. 92, a. 2).

Fonte: CFC