Por Josefina do Nascimento

Como fica o recolhimento do ISS, quando a empresa é optante pelo Simples Nacional e está enquadrada no regime próprio das Sociedades UniProfissionais, de que trata o § 1º do artigo 15 da Lei nº 13.701/2003 do Município de São Paulo

De acordo com o § 22-A do artigo 18 da Lei Complementar nº 123/2006, o ISS poderá ser recolhido em valor fixo conforme legislação municipal.

Lei Complementar 123/2006 Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte, optante pelo Simples Nacional, será determinado mediante aplicação das alíquotas constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. (Redação dada pela Lei Complementar n § 22-A. A atividade constante do inciso XIV do § 5 § 5 XIV – escritórios de serviços contábeis, observado o disposto nos §§ 22-B e 22-C deste artigo; (Incluído pela Lei Complementar n |

No município de São Paulo, somente os escritórios de contabilidade (Sociedade de UniProfissionais – SUP) optantes pelo Simples Nacional, estão autorizados a recolher valor fixo de ISS (AtoDeclaratório SF/SUREM nº 15 de 27 de agosto de 2010).

De acordo com o Ato SF/SUREM nº 15/2010, os escritórios de serviços contábeis optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, constituídos na forma do § 1º do artigo 15 da Lei nº 13.701, de 24 de dezembro de 2003, devem recolher o ISS em valor fixo, conforme disposto no “caput” e § 4º do referido artigo.

De acordo com o Ato SF/SUREM nº 15/2010, os escritórios de serviços contábeis optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, constituídos na forma do § 1º do artigo 15 da Lei nº 13.701, de 24 de dezembro de 2003, devem recolher o ISS em valor fixo, conforme disposto no “caput” e § 4º do referido artigo.

Assim, no cálculo do Simples Nacional de escritório contábil (enquadrado como SUP) retira-se a parcela destinada ao ISS, visto que este imposto será calculado e recolhido trimestralmente em guia própria de acordo com o número de profissionais habilitados.

As demais atividades se optante pelo Simples Nacional, estabelecidas no município de São Paulo, não poderão utilizar as regras aplicáveis a Sociedade de Profissionais – SUP por falta de autorização legal. Deverão recolher o ISS de acordo com as tabelas do Simples Nacional.

Confira a seguir pergunta e resposta do Comitê Gestor do Simples Nacional:

7.13. Como se dá a tributação da atividade de escritórios de serviços contábeis no Simples Nacional? A atividade de “escritórios de serviços contábeis” era tributada, até 31/12/2008, pelo Anexo V da Lei Complementar nº 123, de 2006. A partir de 01/01/2009, passou a ser tributada pelo Anexo III da Lei Complementar nº 123, de 2006, sendo que a opção passou a ser condicionada ao cumprimento de determinadas obrigações, previstas no § 22-B do art. 18 da referida lei. Em relação ao ISS, quando o imposto for fixado pela legislação municipal e recolhido diretamente ao município em valor fixo, o recolhimento será efetuado em guia própria de arrecadação de tributo municipal. Neste caso, no aplicativo de cálculo, deverá ser selecionada a opção “Escritórios de serviços contábeis autorizados pela legislação municipal a pagar o ISS em valor fixo em guia do município”, hipótese em que o aplicativo utilizará as alíquotas do anexo III, desconsiderando o percentual relativo ao ISS. Todavia, quando o escritório de serviços contábeis não estiver autorizado pela legislação municipal a efetuar o recolhimento do ISS em valor fixo diretamente ao Município, o optante deverá recolher o ISS juntamente com os demais tributos abrangidos pelo Simples Nacional, por meio do Documento de Arrecadação do Simples Nacional – DAS. Nesse caso, a empresa deverá ser orientada a marcar, no aplicativo de cálculo, a opção “Prestação de serviços sujeitos ao Anexo III”. |

Regime SUP x Simples Nacional

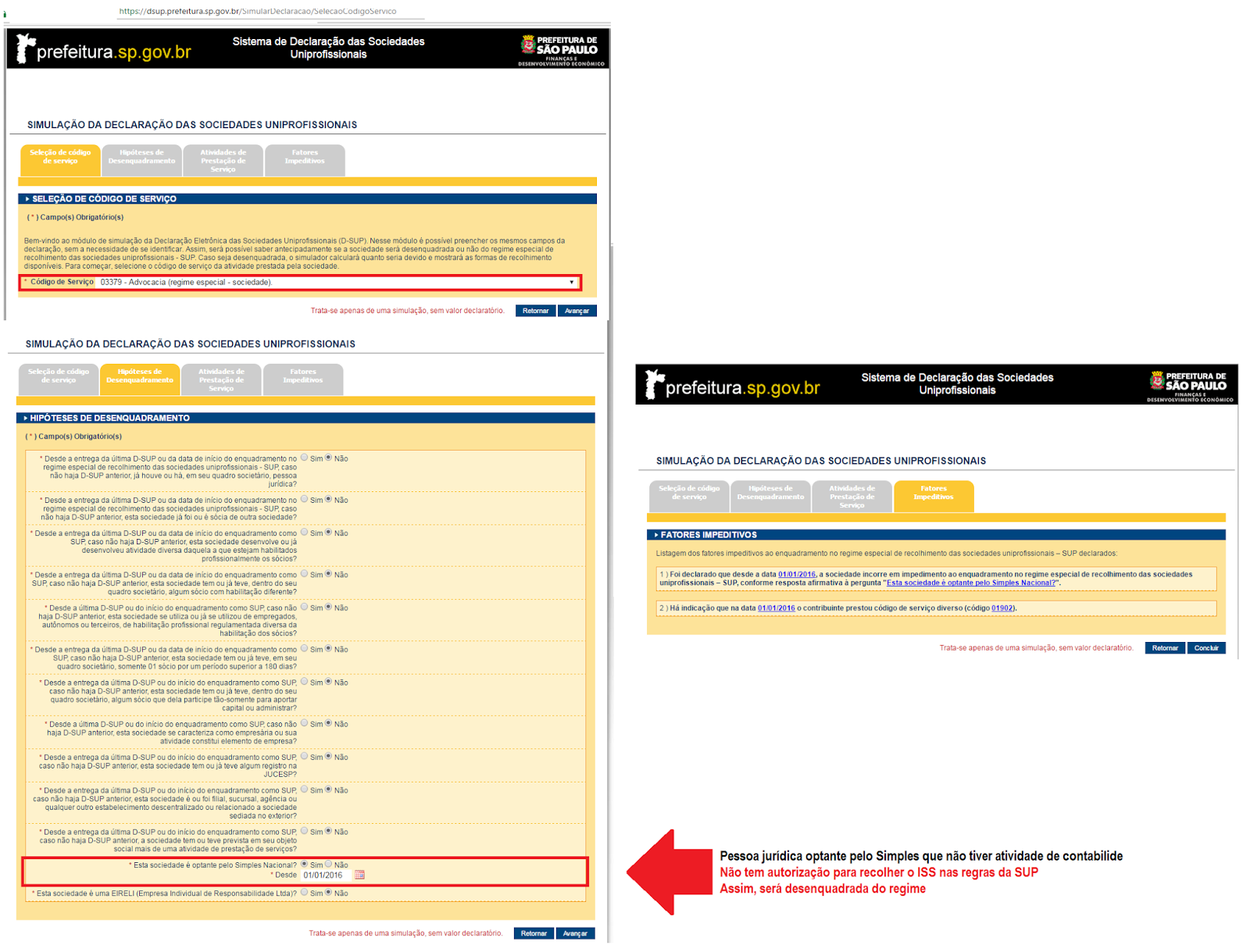

A pessoa jurídica optante pelo Simples Nacional enquadrada no regime da Sociedade de UniProfissionais, ao preencher ao D-SUP e informar que é optante pelo Simples Nacional será excluída do regime. Esta regra não se aplica a sociedade cuja atividade é contabilidade. Isto porque esta é a única autorizada pela Prefeitura de São Paulo a usufruir dos benefícios de regime aplicável a SUP mesmo sendo optante pelo Simples Nacional. As demais atividades, se optante pelo Simples Nacional não estão autorizadas a recolher o ISS de acordo com as regras da SUP, este imposto deve ser recolhido de acordo com os Anexos, III, IV, V e VI na Lei Complementar nº 123/2006.

Pessoa jurídica com atividade de contabilidade:

Pessoa jurídica com atividade de advocacia:

D-SUP – Obrigatoriedade

Desde 2015, as pessoas jurídicas enquadradas no regime especial de recolhimento das Sociedades Profissionais – SUP, previsto no artigo 15 da Lei nº 13.701/2003, estão obrigadas a entregar, via sistema informatizado, a Declaração Eletrônica das Sociedades de Profissionais (D-SUP) – D-SUP, na qual deverão prestar informações sobre a empresa e suas atividades. Tais informações serão destinadas à verificação da regularidade do enquadramento como SUP.

Desde 2015, as pessoas jurídicas enquadradas no regime especial de recolhimento das Sociedades Profissionais – SUP, previsto no artigo 15 da Lei nº 13.701/2003, estão obrigadas a entregar, via sistema informatizado, a Declaração Eletrônica das Sociedades de Profissionais (D-SUP) – D-SUP, na qual deverão prestar informações sobre a empresa e suas atividades. Tais informações serão destinadas à verificação da regularidade do enquadramento como SUP.

Para muitos contribuintes a pergunta inserida no questionário da D-SUP sobre o enquadramento da sociedade no Simples Nacional, que se respondida SIM leva à exclusão do regime SUP não tinha qualquer fundamento. Porém Parecer Normativo publicado em 29/10/2016 pela Secretaria de Finanças da Prefeitura de São Paulo esclareceu à questão.

Esta sociedade é optante pelo Simples Nacional? __SIM ou __NÃO

Prefeitura põe fim à questão do enquadramento no Simples Nacional

Parecer normativo SF nº 03, de 28 de outubro de 2016, publicado no Diário Oficial do Município de São Paulo dia 29/10, esclareceu acerca do conceito de Sociedades Uniprofissionais – SUP, de que trata o artigo 15 da Lei nº 13.701/2003, conforme segue:

Para a Prefeitura do Município de São Paulo as Sociedades Uniprofissionais são aquelas cujos profissionais (sócios, empregados ou não) são habilitados ao exercício da mesma atividade e prestam serviços de forma pessoal, em nome da sociedade, assumindo responsabilidade pessoal, nos termos da legislação específica.

Neste mesmo ato normativo, esclareceu qual atividade optante pelo Simples Nacional pode usufruir das regras do regime das SUP.

Somente as pessoas jurídicas enquadradas como Sociedades Uniprofissionais de contabilidade optantes pelo Simples Nacional devem recolher o ISS de acordo com as regras da SUP (valor fixo por profissional), é o que determinou o Parecer normativo SF nº 03, de 28 de outubro de 2016 (DOM de 29/10/2016).

As demais pessoas jurídicas prestadoras de serviços, se optantes pelo Simples Nacional não se enquadram no regime próprio das Sociedades Uniprofissinais, portanto, devem recolher o ISS com base no movimento econômico juntamente com os demais tributos abrangidos pelo Simples Nacional, por meio do Documento de Arrecadação do Simples Nacional – DAS, confira:

Art. 4º do Parecer Normativo S/F nº 03/2016 As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar n° 123, de 14 de dezembro de 2006, não poderão ser enquadradas no regime especial próprio das Sociedades Uniprofissionais, devendo recolher o ISS com base no movimento econômico, juntamente com os demais tributos abrangidos pelo Simples Nacional, por meio do Documento de Arrecadação do Simples Nacional – DAS. Parágrafo único. O disposto no “caput” deste artigo não se aplica aos escritórios de serviços contábeis constituídos como Sociedades Uniprofissionais optantes pelo Simples Nacional, devendo recolher o ISS em valor fixo, conforme disposto no inciso II do “caput” do art. 15 da Lei nº 13.701, de 2003. |

Simples Nacional x Contabilidade

Assim, apenas as pessoas jurídicas com atividade de contabilidade optantes pelo Simples Nacional poderão fazer o enquadramento no regime SUP e recolher o ISS separadamente do DAS (conforme quadro ilustrativo), considerando as regras das Sociedades Uniprofissionais de que trata o art. 15 de Lei nº 13.701/2003.

Leia mais: