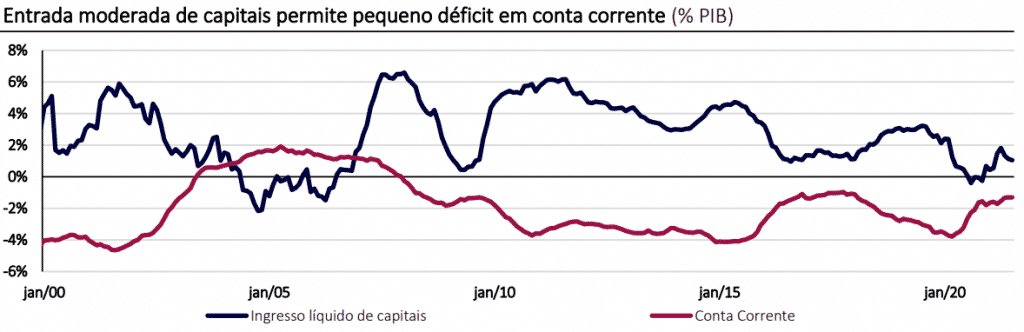

As contas externas brasileiras permaneceram equilibradas em julho. O déficit em transações correntes, que mede o fluxo de bens, serviços e rendas do Brasil com o exterior, tem se mantido baixo. Porém, o mesmo acontece com a entrada de capitais, o que não contribui para uma maior apreciação do câmbio.

Essa combinação deverá persistir nos próximos trimestres, com bom desempenho da balança comercial, pouca pressão na de serviços, inclusive serviços da dívida, mas pouca entrada de investimentos diretos ou em carteira, refletindo a incerteza do cenário prospectivo e crescimento econômico moderado à frente.

O dólar pode ceder?

A apreciação da taxa de câmbio exige uma melhora do ambiente econômico e redução das incertezas para atrair um fluxo substancial de recursos externos. A credibilidade fiscal, e a garantia de estabilidade na tributação tendem a ser fatores importantes nas decisões de investimentos no Brasil, por conta de investidores e exportadores.

O maior ingresso de capitais e a apreciação do câmbio que ele poderia promover ajudariam no combate da inflação, evitando provavelmente um ciclo de aumento de juros excessivo ou freios ao crescimento econômico à frente.

Nos últimos doze meses, o ingresso de investimento direto atingiu 3,0% do PIB, ante 3,7% em 2019 e 4,1% em 2018. O investimento líquido em ações atingiu US$ 3,4 bi nesse ano, enquanto os investimentos em fundos apresentaram saída de US$ 10,5 bi no período. Os investimentos em títulos de dívida melhoraram, beneficiados pelo aumento do diferencial da taxa de juros em relação ao dólar americano. O efeito líquido foi uma pequena entrada de capitais.

A taxa de câmbio que equilibra a situação de pouco ingresso de capital é em geral menos valorizada do que aquela contemporânea a grandes entradas. A pouca entrada de capital também exige baixo déficit em conta corrente, traduzido por exemplo em importantes superávits comerciais. O câmbio pouco valorizado estimula esse superávit, garantindo o equilíbrio das contas externas sem necessidade de vendas de reservas internacionais.

Vale destacar que, no último ano, a entrada de capital por conta das exportações tem sido menor do que o valor das exportações embarcadas, revelando a preferência do exportador em manter recursos no exterior, ao invés de interná-los para financiar investimentos no país ou de outra forma estimular a absorção interna.

Utilizando a taxa de câmbio de R$ 5,35 e R$ 5,45 por dólar em 2021 e 2022, respectivamente, estimamos superávit comercial de US$ 75 bi nesse ano e US$ 71 bi no próximo. Isso implica em um pequeno déficit de conta corrente de 0,8% do PIB em 2022, compatível com entrada moderada de capitais sem pressões nas reservas internacionais.

Informações Banco Safra

O post Por que o dólar segue elevado no Brasil? apareceu primeiro em Rede Jornal Contábil – Contabilidade, MEI , crédito, INSS, Receita Federal.

Fonte: Jornal Contábil

Abertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui