Ao longo dos últimos dez anos, foram inúmeras as crises pelas quais passamos e, em cada uma delas, observamos diferentes impactos sobre os índices de inadimplência.

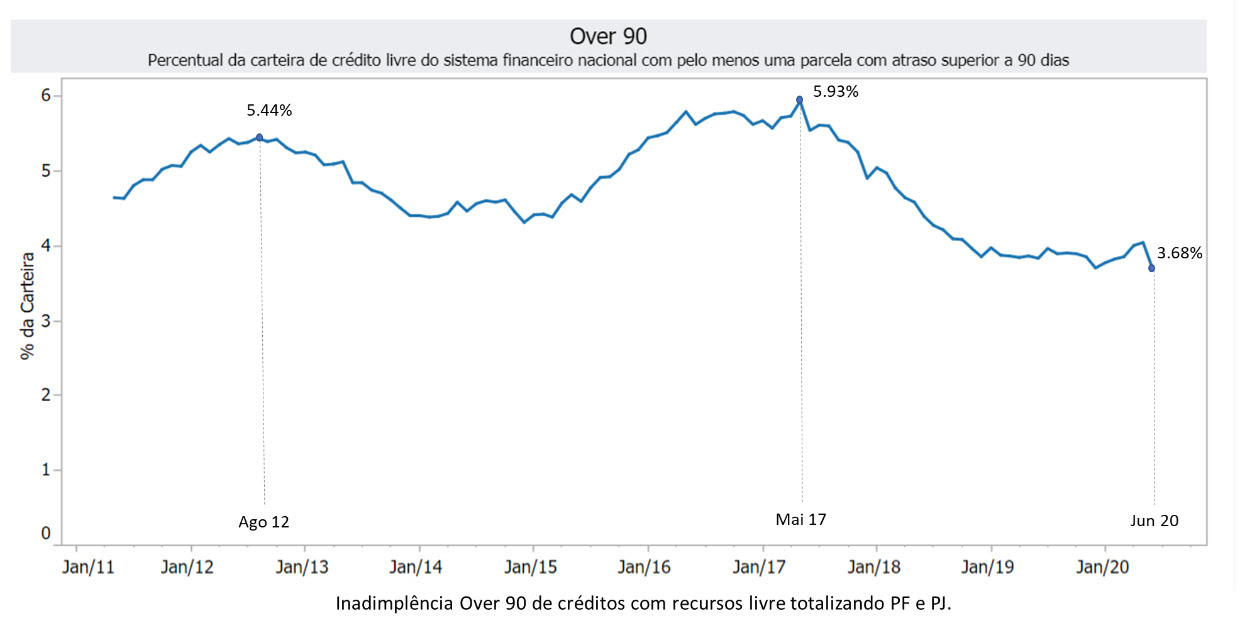

Segundo dados do Banco Central, o percentual de inadimplência (PF + PJ) até o mês de junho tem registrado queda frente a momentos anteriores.

Diante de um resultado bem inferior ao histórico passado, nos questionamos: afinal, como uma crise com proporções da pandemia da COVID-19 ainda não impactou os indicadores de inadimplência?

É importante destacar que o indicador acima representa o Over 90, ou seja, o percentual da inadimplência superior a 90 dias em relação à carteira. Ou seja, o impacto real ainda não teria sido percebido e teríamos o efeito de apenas um mês?

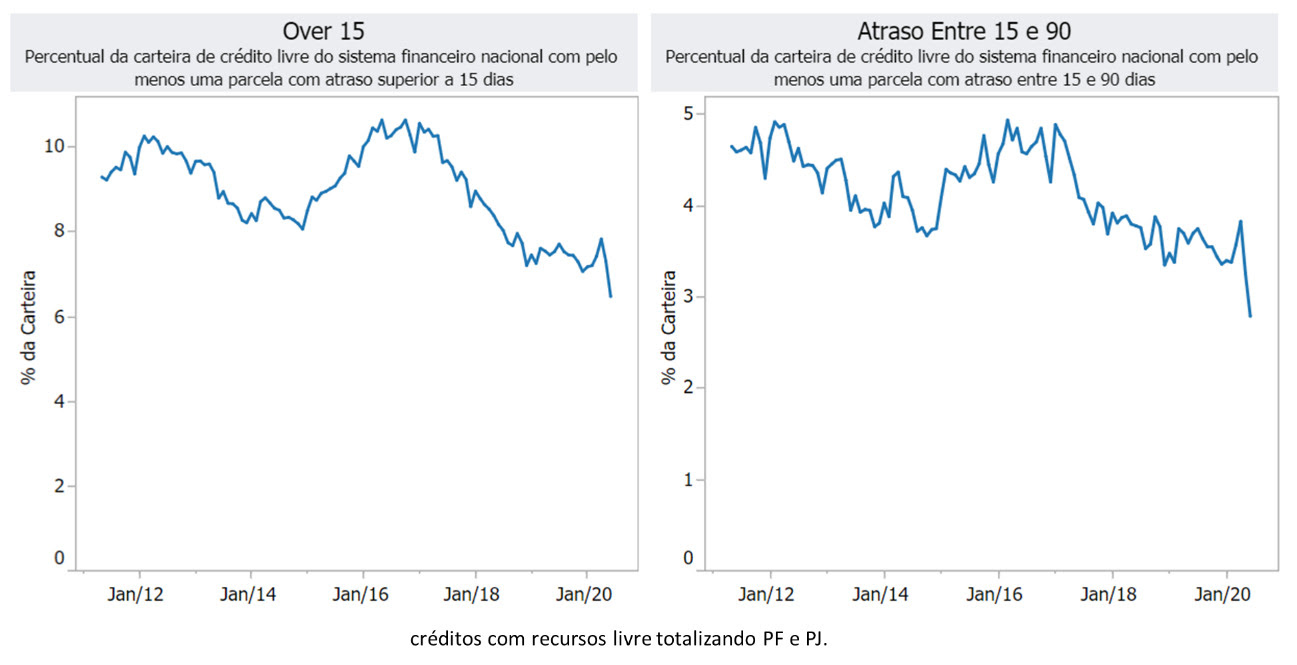

A resposta é não. Além do Over 90, há outros dois indicadores – o atraso Over 15 e o Entre 15 e 90 dias – que também mostram um percentual de inadimplência inferior a outros períodos. Mas, afinal, qual o impacto que a crise da COVID-19 já trouxe aos produtos de crédito?

Percebemos um primeiro impacto principalmente nas carteiras de crédito de pessoas físicas. Estas sofreram uma queda considerável nos primeiros meses de pandemia (entre março e maio), mas já começam a mostrar uma retomada em junho.

Quando olhamos outros segmentos com produtos de crédito mais voltados ao varejo financeiro, percebemos também um impacto nas rolagens ligadas às primeiras faixas de atraso (clientes que estavam em dia e atrasaram até 30 dias).

Podemos notar que no gráfico acima, que mostra os resultados de 30 empresas separadas em cinco tipos de produtos, que a primeira rolagem foi impactada nos meses de março e abril, porém, retornou aos mesmos patamares em maio.

Em todas as análises realizadas e a partir de conversas com os credores, concluímos que o impacto demonstrado nestes meses ocorreu muito mais pela falta de opções de onde pagar, diante do fechamento do comércio, do que que pela incapacidade de pagamento.

Muitos destes credores alegaram que entre 70% e 90% de seus clientes tinham o costume de pagar suas obrigações mensalmente nas próprias lojas, que na ocasião estavam fechadas.

Com exceção das provisões realizadas pelos bancos, que vêm aumentando consideravelmente desde o primeiro trimestre de 2020, somadas aos indicadores de desemprego que mostram-se em crescimento, ainda não temos um resultado concreto que indique um aumento da inadimplência.

Um dos fatores que colaboraram para isso foi o impacto positivo do Auxílio Emergencial. Segundo dados do IPEA, cerca de 38% dos domicílios brasileiros foram beneficiados, sendo que em classes mais baixas o índice chegou a 71%.

Outro fator importante para as pessoas jurídicas foi a possibilidade da suspensão dos contratos de trabalho e o apoio com a folha de pagamento.

Mas tudo isso tem uma data de validade: setembro. E então, o que vai acontecer quando setembro terminar?

Esta sim é a grande pergunta do momento. Sem o auxílio emergencial, com o fim do apoio da folha de pagamento e das suspensões de contratos de trabalho, podemos esperar realmente um cenário com grande tensão na economia e, consequentemente, uma elevação dos percentuais de inadimplência?

Isso é algo difícil de prever. A única certeza que temos é que o momento exige atenção. É hora de mobilizarmos esforços e colocar as estruturas de gestão de risco em linha e em alerta para um longo período de instabilidade.

Sem dúvidas, teremos um último trimestre, naturalmente marcado por forte consumo e baixa inadimplência, cheio de novidades. Vamos aguardar, nos preparar e ficar atentos. Ainda há muito a colher da crise da COVID-19 em 2020.

Por Eduardo Tambellini, Consultor de Negócios da FICO

O post Qual o impacto da pandemia sobre a inadimplência do Brasil? apareceu primeiro em Jornal Contábil – Com você 24 horas por dia.

Fonte: Jornal Contábil

Abertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui