Post escrito por Dimas Barreto de Queiroz, responsável pelas postagens relacionadas à contabilidade pública aqui no blog.

Estava preparando um estudo de caso sobre a PEC 241 para minha turma de contabilidade pública e resolvi compartilhar o material para que todos tenham acesso.

Acompanhei diversas publicações nas redes sociais e fiquei impressionado com a enorme quantidade de informação errada e incompleta que está circulando. O lado negativo é que as pessoas têm acesso e formam suas opiniões com base em tais informações, equivocadas.

Bom, antes de comentar sobre o conteúdo da PEC 241, é necessário esclarecer o contexto no qual ela foi elaborada e seu objetivo. Vamos começar pela motivação para elaboração da PEC 241.

O Resultado Primário consiste na diferença entre as receitas e despesas primárias (basicamente, são receitas e despesas não financeiras da organização pública). Ele consiste em um dos principais indicadores para avaliação da política fiscal do Ente da Federação. Um superávit primário significa que houve uma “poupança” destinada ao pagamento de juros da dívida pública, com o objetivo de manter a dívida estável ou reduzi-la (se possível). Um déficit primário significa que, excluídos os gastos com o serviço da dívida, o governo gastou mais do que arrecadou.

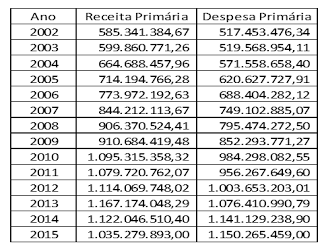

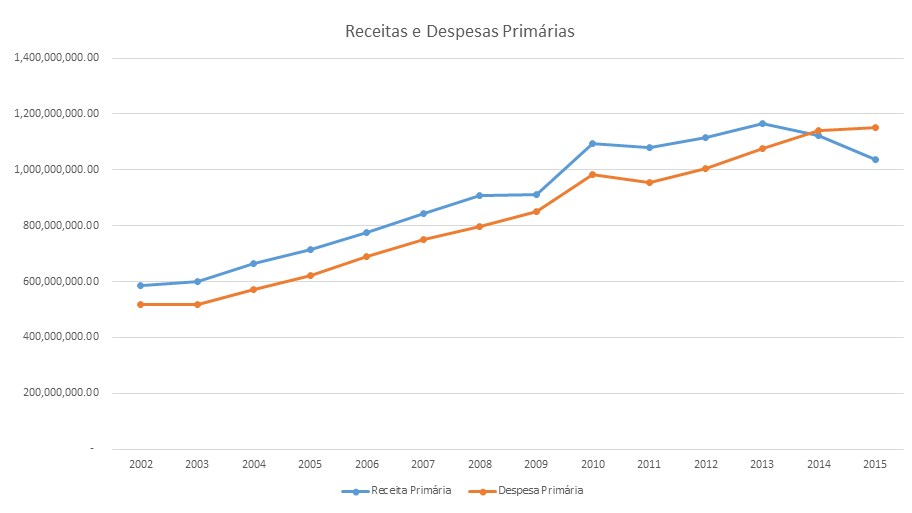

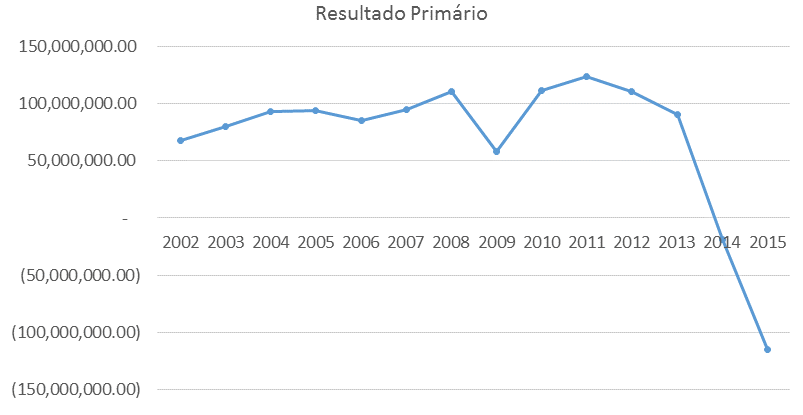

Apresento agora a série histórica de receitas e despesas primárias do governo federal de 2002 a 2015. Os valores foram retirados do Demonstrativo do Resultado Primário da União (Anexo 6 do Relatório Resumido da Execução Orçamentária – RREO) e ajustados pelo IPCA para os correntes de 2015. São apresentados em milhares.

Inicialmente, deve-se destacar que as receitas primárias apresentaram crescimento real ao longo do período analisado. Apenas três anos apresentaram queda nas receitas primárias em relação ao período anterior (2011, 2014 e 2015). A análise gráfica permite observar que até o ano de 2013, o comportamento de despesa seguiu o mesmo padrão das receitas. É natural que com o aumento destas, os gestores utilizem os recursos públicos disponíveis para ampliar a oferta de bens e serviços à população. Não entrarei no mérito do tipo, quantidade e qualidade de serviço ampliado pelo governo durante esse período. Também não entrarei no debate sobre o tamanho do Estado Brasileiro (alguém poderia argumentar que essa situação abriria espaço para uma redução de tributos).

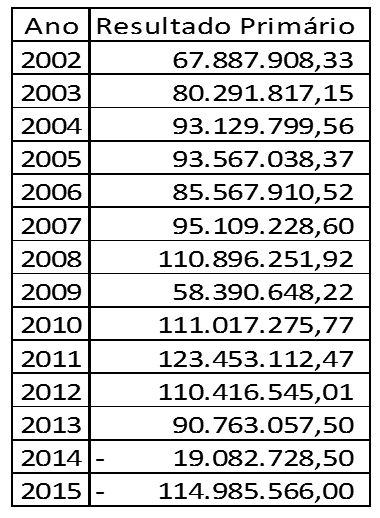

Até o ano de 2013, tudo normal. O nosso problema fiscal começou em 2013/2014. O governo adotou uma série de medidas (altamente contestáveis) para (supostamente) estimular a economia e manter empregos. Posso citar como exemplo: desonerações sobre folhas de pagamento de alguns setores específicos; reduções tributárias sobre alguns produtos e determinados setores, entre outros. A consequência foi uma queda nas receitas primárias nos anos de 2014 e 2015 (Quem tiver interesse pode consultar os artigos que tratam de renúncia de receita na Lei de Responsabilidade Fiscal). Bom, esperava-se que o governo controlasse melhor as despesas em função da queda de arrecadação. Mas esse comportamento não foi observado. Percebe-se que as despesas continuaram aumentando em termos reais nos anos de 2014 e 2015. A consequência foi a ocorrência de déficit primário pela primeira vez desde a implantação do plano real, conforme revelam as informações abaixo:

Percebe-se que os anos de 2014 e 2015 foram deficitários. Quem conhece a administração pública sabe como é difícil reverter esse déficit. Prova disso é que a Lei de Diretrizes Orçamentárias (LDO) de 2016 (Lei 13.242) prevê um déficit primário de até 170 bilhões e a de 2017 um déficit fiscal de até 139 bilhões.

Esse déficit fiscal duradouro é um problema econômico gravíssimo. Na verdade, é uma das principais motivações para a crise que o país está passando. Entre os diversos problemas econômicos, pode-se citar a pressão inflacionária, queda de investimentos, aumento do desemprego, queda na confiança de consumidores e investidores, aumento da dívida pública, entre outros fatores. Em relação a dívida pública, essa apresentou um crescimento nunca antes visto na história desse país. De acordo com o Relatório Anual da Dívida Pública de 2015, ela apresentou o seguinte comportamento ao longo dos últimos anos (os valores representam percentuais do PIB):

| 2011 | 2012 | 2013 | 2014 | 2015 |

| 51,30 | 53,80 | 51,70 | 57,20 | 65,10 |

Observa-se que de 2013 para 2015, a dívida pública passou de 51,70% do PIB para 65,10% (crescimento de 13,40%). Atualmente essa relação está em torno dos 70% e a perspectiva de curto prazo é aumentar ainda mais essa relação. Em resumo, isso é muito prejudicial para o país. É preciso reverter a situação de déficit fiscal e estancar o crescimento da dívida pública. Como qualquer organização privada (ou pessoa física também), essa situação é inviável no médio e longo prazo.

Baseado nesse contexto, a PEC 241 foi elaborada. Seu objetivo é bem simples: reverter a ocorrência do déficit fiscal e estabilizar o endividamento público. Esse fator deve reverter os pontos negativos descritos anteriormente e possibilitar um crescimento sustentável no Brasil. Como alcançar esse objetivo???

A PEC 241, se aprovada, introduzirá um “Novo Regime Fiscal”. Como todos já devem ter lido, ela limita o crescimento das despesas primárias ao principal indicador de inflação do Brasil (Índices Nacional de Preços ao Consumidor Amplo – IPCA) do ano anterior.

Beleza. Mas como o governo conseguirá reverter o déficit fiscal por meio dessa PEC? Em situações de crescimento do PIB, é normal que a receita primária apresente crescimento real, ou seja, acima da inflação (como vocês puderam observar no primeiro quadro dessa análise). Como as despesas estarão limitadas à inflação, espera-se que as receitas cresçam de forma mais significativa que as despesas (em função da limitação) e gere superávit primário.

Dimas, tem solução melhor? Sem dúvidas. Pesquisas (não vou citar porque a maioria delas aponta no mesmo sentido, é só realizar uma consulta rápida) sobre eficiência na aplicação dos recursos públicos apontam que Municípios, Estados e União são ineficientes na aplicação dos recursos públicos. Em outras palavras, daria para oferecer bens e serviços públicos de melhor qualidade com o atual nível de gastos. Como essa realidade não será mudada no curto prazo, é provável que a PEC cause impacto em alguns tipos de serviços públicos em função da limitação de recursos financeiros.

Dimas, tem solução pior? Sem dúvidas. Combater esse déficit por meio do aumento de tributos é a pior decisão possível.

Em resumo, essa PEC é uma medida dura que busca reverter decisões ruins do passado. Confesso que não vi pessoas reclamando quando o governo aplicou mal os recursos da sociedade, quando construiu Estádios para Copa do Mundo em Cidades sem tradição esportiva (só para citar um exemplo mais visível). Por isso é importante escolher bem nossos governantes.

Sem dúvidas, repito que a PEC é uma medida dura. Se alguém tiver outra solução para o problema fiscal, fique à vontade para escrever nos comentários. Podemos fazer um bom debate.

Recomendo cuidado com notícias, comentários, sites extremamente parciais e que apresentem informações incompletas. Sobre a educação, por exemplo, as transferências constitucionais para Estados e Municípios ofertarem educação básica e saúde (entre outros serviços) não estão incluídas na PEC. Logo, continuarão sendo realizadas com base nas receitas arrecadadas. Além disso, a PEC estabelece limites para o crescimento da despesa global. O governo pode remanejar recursos de áreas não essenciais para setores como educação e saúde, assegurando um crescimento acima da inflação nessas duas áreas.

Outro ponto importante é que a PEC foi elaborada para o prazo de 20 anos. Porém, uma vez revertido o problema fiscal, o presidente da república poderá propor ao Congresso Nacional, por meio de projeto de lei, alteração no método de correção dos limites estabelecidos pela PEC. Esse projeto poderá vigorar a partir do décimo exercício de vigência da PEC 241.

Matéria: Contabilidade MQ

O post Contador explica PEC 241 apareceu primeiro em Jornal Contábil.

Fonte: Contador explica PEC 241