Governador Alckmin estende regime especial de centros de distribuição para empresas de e-commerce atualmente Substitutas Tributárias

Medida do governo paulista vai ajudar a dar um fôlego no caixa do comércio varejista eletrônico, que realiza vendas para consumidor estabelecido em outro Estado e tem acumulado crédito em razão da operação e promete também reduzir a burocracia que atinge o setor desde janeiro de 2016.

Curso de contabilidade prática para universitários

Com a publicação do Decreto nº 62.250 (DOE-SP de 05/11) o comércio varejista (comércio eletrônico) Substituído Tributário poderá requerer Regime Especial para se tornar Substituto Tributário (responsável tributário) nas operações de saída do seu estabelecimento. Assim receberá as mercadorias sem cobrança do ICMS Substituição Tributária.

Na entrada da mercadoria no estabelecimento fará normalmente o crédito do ICMS destacado no documento fiscal e na saída da mercadoria do estabelecimento se preencher os requisitos previstos em lei vai calcular o ICMS devido a título de substituição tributária sobre a operação.

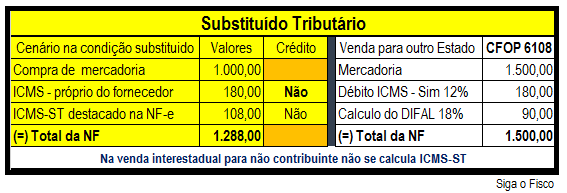

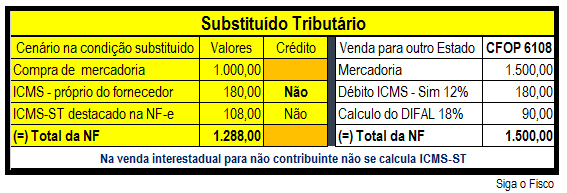

Entenda o problema: na condição de Substituído Tributário o comércio varejista já recebe a mercadoria com o ICMS devido nas operações subsequentes (neste caso R$ 108). Além de ter de arcar com o valor do imposto antes de vender a mercadoria, quando realiza a saída da mercadoria para outro Estado tem de calcular novamente o imposto.

Neste cenário o comércio varejista (Regime Período de Apuração – RPA) dará entrada da mercadoria sem credito de ICMS, porém na saída para outro Estado é obrigada a destacar o ICMS operação própria e calcular o ICMS devido a título de Diferencial de Alíquotas (ECF 87/2015).

Assim, quando da venda para outros Estados utilizando-se do princípio da não cumulatividade do imposto (art. 59 do RICMS/00), vai lançar na apuração outros créditos de ICMS na importância de R$ 180,00 e tem de preencher os registros da EFD-ICMS para comprovar o direito de ressarcimento do ICMS Substituição Tributária (Art. 269 do RICMS/00) na importância de R$ 108,00. Tudo isto gera trabalho, controles e custos.

Com a adoção do Regime Especial autorizado através do Decreto nº 62.650/2016, o comércio eletrônico varejista deixará a condição de Substituído Tributário e passará para o status de Substituto Tributário na operação. Assim o fornecedor da mercadoria não vai calcular o ICMS-ST e ao a dar entrada no estabelecimento, o beneficiário do Regime Especial fará o crédito de ICMS na importância de R$ 180, e ao fazer a saída da mercadoria terá de destacar o ICMS operação própria e o ICMS-ST quando for o caso.

este exemplo o comércio varejista deixará de desembolsar na compra de mercadoria R$ 108 (ICMS-ST). Desta forma, o caixa do contribuinte ganhará uma folga e vai também reduzir o custo com controles dos créditos do imposto.

Esta medida visa també impedir a fuga das empresas do Estado.

Fonte: Siga o Fisco

O post Varejo paulista: Comércio Eletrônico pode pedir regime especial e se tornar substituto tributário apareceu primeiro em Jornal Contábil.

Fonte: Varejo paulista: Comércio Eletrônico pode pedir regime especial e se tornar substituto tributário