Ao dispor sobre a obrigação tributária, a legislação elege dois tipos sujeitos passivos, ou seja, devedores do tributo: o contribuinte, que é a pessoa física ou jurídica que concretiza o fato gerador do imposto, e o responsável tributário, um terceiro que de alguma forma se conecta ao fato gerador e a quem a lei atribui o dever de recolher o tributo devido. O ICMS substituição tributária (ICMS/ST) é uma espécie de substituição tributária.

No contexto do ICMS, a substituição tributária consiste em, dentro de um processo produtivo e de circulação de mercadorias, atribuir a um determinado contribuinte a obrigação de recolher todo o imposto devido nas operações subsequentes, incidente sobre o restante da cadeia. Assim, por exemplo, obriga-se a fábrica na indústria automobilística recolher, além do seu próprio ICMS incidente sobre a venda do automóvel para a concessionária, o ICMS devido pela concessionária ao consumidor final. De igual modo ocorre na indústria de bebidas, na qual a fábrica recolhe todo o ICMS que é devido nas operações de venda a distribuidor, a varejo e a consumidor final.

Para que seja possível efetuar, no presente, o recolhimento de imposto relativamente a operações futuras, é preciso ter o valor de venda a consumidor final, o qual pode ser obtido por três modos diferentes e que será tomado como base de cálculo do ICMS/ST:

a) o emprego de Margem de Valor Agregado (MVA), percentual pela Secretaria da Fazenda dos Estados que, aplicado sobre o valor da operação (preço das mercadorias/serviços + seguros + fretes + outros encargos cobrados ou transferíveis aos adquirentes das mercadorias ou tomadores dos serviços), resultando em um preço presumido de venda a consumidor final;

b) o preço estabelecido por órgão público competente em se tratando de mercadoria ou serviço cujo preço final a consumidor, único ou máximo (PMC), sujeita-se a tal regulação (v.g. medicamentos);

c) o preço final a consumidor sugerido pelo fabricante ou importador (PF), se disponível.

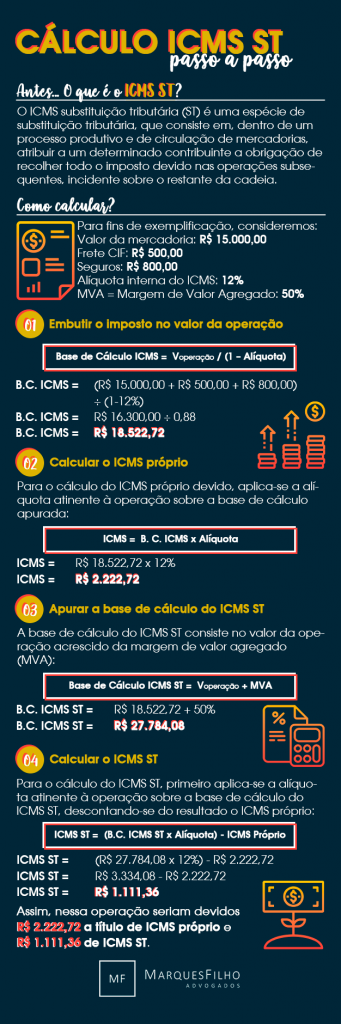

Entenda no infográfico como calcular o ICMS/ST com base em MVA, regime mais comum de apuração da substituição tributária.

{kind=link}

ATENÇÃO

Em outubro/2016, o STF, ao julgar o Recurso Extraordinário nº 593.849, firmou entendimento no sentido de que, caso a base de cálculo (presumida) do ICMS/ST for inferior ao preço de venda efetivo ao consumidor final, o imposto recolhido a maior, sobre a base presumida, deve ser restituído ao contribuinte.

Na ocasião, foi fixada a seguinte tese: “É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) pago a mais no regime de substituição tributária para a frente se a base de cálculo efetiva da operação for inferior à presumida”.

Essa decisão ainda não é seguida por todos os Estados, desencadeando a necessidade de os contribuintes recorrerem ao Poder Judiciário para reaver as diferenças pagas indevidamente quando o Poder Público não o fizer espontaneamente.

Segue, abaixo, a relação dos Estados que incorporaram aos seus ordenamentos o posicionamento do STF:

| Estado | Ato legal | Vigência |

| Amazonas | Resolução 5 SEFAZ – SEFAZ-AM – 24/04/2019 | 01/05/2019 |

| Distrito Federal | Instrução Normativa SEF 8/2018 Instrução Normativa 16/2019 Lei 6331/2019 | 05/09/2018 |

| Goiás | Parecer Normativo 13 SPT – DO – GO – 26/07/2018 | 22/02/2018 |

| Minas Gerais | Decreto 47530/2018 – incluiu os artigos 31-A ao 31-I no RICMS – Decreto 43.080/2002 | 01/03/2019 |

| Santa Catarina | Medida Provisória 219/2018 Portaria SEF 378/2018 Portaria SEF 396/2018 Portaria SEF 23/2019 Portaria SEF 201/2019 Decreto 1857/2018 Comunicado 1 DIAT /2019 Decreto 86/2019 | Diversas datas de publicação |

| São Paulo | Portaria CAT 42/2018 Comunicado CAT 14, de 12-12-2018 (dispõe que o pedidos de restituição serão admitidos referente a períodos posteriores a 19/10/2016) Comunicado 06/2018 | Diversas datas de publicação |

| Sergipe | Decreto 40.304/2018 | 31/03/2019 |

| Rio Grande do Sul | Decreto 54.308/2018 Lei 15.056/2017 IN 46/2008 IN 13/2019 | 01/03/2019 |

| Pará | Instrução Normativa SEFA 21/2018 | 28/11/2018 |

DICA Jornal Contábil! Conheça o maior treinamento de Analista Fiscal do Brasil! O Programa de Formação em Analista Fiscal é o curso online mais completo, prático e atualizado sobre o setor fiscal e tributário do Brasil.Você que trabalha no setor fiscal precisa ter em mente que NÃO HÁ MAIS ESPAÇO PARA AMADORES.

Você vai aprender de maneira aprofundada, assuntos que não são abordados dentro das salas de aula das faculdades, o que é de fato cobrado dentro da realidade dos profissionais de contabilidade. Ou seja, você vai aprender de forma prática e aprofundada, a nossa legislação tributária, e como entender os principais tributos do nosso país e assim dominar totalmente o setor fiscal/tributário

Essa é a última chamada, as vagas estão se encerrando, e se matriculando hoje você ainda ganha inteiramente grátis os cursos de Analista em eSocial, Especialista em SPED, curso de Contabilidade na Prática, o livro digital Descomplicando o SPED e muito mais. Corra as vagas já estão acabando. Clique aqui e garanta a sua!

Conteúdo original Marques Filho Advogados

.fb_iframe_widget_fluid_desktop iframe { width: 600px !important; }O post ICMS/ST: Entenda como funciona a substituição tributária apareceu primeiro em Jornal Contábil – Um dos Maiores Portais de Notícias do Brasil.

Fonte: Jornal ContábilAbertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui