Assim como qualquer outra categoria do empreendedorismo, o MEI precisa seguir algumas regras básicas para continuar exercendo suas atividades profissionais dentro da lei.

Para fins de legislação, em caso de inadimplência, o Estatuto da Microempresa de Pequeno Porte visa o cancelamento da inscrição do cadastro de Microempreendedor Individual.

Essa inadimplência pode ser causada pelo não pagamento da guia mensal DAS e da não entrega da declaração anual (DASN-SIMEI).

Por isso, é importante sempre estar em dia com as obrigações fiscais para evitar qualquer tipo de problema com o seu cadastro.

Neste post, vamos esclarecer as mais variadas dúvidas sobre o assunto. Não deixe de ler!

Situações cadastrais do CNPJ

Assim como o Cadastro de Pessoa Física, o CNPJ também possui alguns possíveis status que dizem a respeito da situação cadastral. Confira abaixo quais são elas:

Ativa

A inscrição no CNPJ será enquadrada na situação ativa quando a entidade ou o estabelecimento filial, conforme o caso, não possuir nenhuma pendência.

Suspensa

A inscrição no CNPJ será enquadrada na situação cadastral suspensa quando, conforme o caso, a entidade ou o estabelecimento filial:

O CNPJ apresenta algum problema, como a matriz ou a filial tem domicílio no exterior, deixou de cumprir as obrigações, há inconsistência nos dados ou indícios de fraudes.

- domiciliada no exterior, encontrando-se na situação ativa, deixar de ser alcançada, temporariamente, pelas seguintes situações que a obriga a se inscrever no CNPJ:

- titular de direitos, no País, sobre imóveis, veículos, embarcações, aeronaves, contas-correntes bancárias, aplicações no mercado financeiro, aplicações no mercado de capitais, ou participações societárias;

- que realize, no País, operações de arrendamento mercantil externo (leasing), afretamento de embarcações, aluguel de equipamentos e arrendamento simples, importação de bens sem cobertura cambial, destinados à integralização de capital de empresas brasileiras, ou investimentos;

b) solicitar baixa de sua inscrição no CNPJ, enquanto a solicitação estiver em análise ou caso seja indeferida;

c) inexistente de fato, intimada por meio de edital, publicado no sítio da RFB na internet, ou alternativamente no DO-U, a regularizar, no prazo de 30 dias, sua situação ou contrapor as razões da representação, aplicando-se a suspensão a partir da publicação do edital;

d) com irregularidade em operações de comércio exterior, intimada por meio de edital, publicado no sítio da RFB na internet, ou alternativamente no DOU, a regularizar, no prazo de 30 dias, sua situação ou contrapor as razões da representação, aplicando-se a suspensão a partir da publicação do edital;

e) apresentar indício de interposição fraudulenta de sócio ou titular, enquanto o respectivo processo estiver em análise;

f) interromper temporariamente suas atividades;

g) não reconstituir, no prazo de 210 dias, a pluralidade do Quadro de Sócios e Administradores (QSA);

h) tiver sua suspensão determinada por ordem judicial;

i) possuir inconsistência(s) em seus dados cadastrais ou indícios de fraudes.

Inapta

Pode ser declarada inapta a inscrição no CNPJ da pessoa jurídica:

a) omissa de declarações e demonstrativos, assim considerada aquela que, estando obrigada, deixar de apresentar, em 2 exercícios consecutivos, qualquer das seguintes declarações e demonstrativos:

– Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ);

– Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa;

– Declaração de Informações Socioeconômicas e Fiscais (Defis);

– Declaração Única e Simplificada de Informações Socioeconômicas e Fiscais (DASN);

– Declaração Anual Simplificada para o Microempreendedor Individual (DASN-Simei);

– Declaração de Débitos e Créditos Tributários Federais (DCTF);

– Declaração do Imposto sobre a Renda Retido na Fonte (Dirf);

– Declaração do Imposto sobre a Propriedade Territorial Rural (DITR); e

– Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP);

– Escrituração Contábil Digital (ECD);

– Escrituração Contábil Fiscal (ECF);

– Escrituração Fiscal Digital das Contribuições (EFD-Contribuições);

– Escrituração Fiscal Digital (EFD); e

– e-Financeira;

b) não localizada;

c) com irregularidade em operações de comércio exterior, assim considerada aquela que não comprovar a origem, a disponibilidade e a efetiva transferência, se for o caso, dos recursos empregados em operações de comércio exterior, na forma prevista em lei.

Baixada

A inscrição no CNPJ estará nessa situação cadastral quando a entidade ou o estabelecimento filial, conforme o caso, tiver sua solicitação de baixa deferida ou tiver sua inscrição baixada de ofício.

A entidade ou o estabelecimento filial cuja inscrição no CNPJ estiver na situação cadastral baixada poderá ter sua inscrição restabelecida:

a) a pedido, desde que comprove estar com seu registro ativo no órgão competente;

b) de ofício, quando constatado o seu funcionamento.

Nula

A inscrição será enquadrada na situação cadastral nula quando:

a) houver sido atribuído mais de um número de inscrição para o mesmo estabelecimento;

b) for constatado vício no ato cadastral;

c) houver sido atribuída inscrição no CNPJ a entidade ou estabelecimento filial desobrigados de inscrição.

CNPJ cancelado: como resolver

Primeiramente, é muito importante saber que, mesmo que o microempreendedor não tenha interesse em voltar com o seu negócio, precisa regularizar todas as pendências junto à Receita Federal. Caso não faça isso, os débitos irão para o CPF vinculado.

O MEI deve acessar o Portal do Empreendedor e verificar quais são as possíveis guias mensais que não foram pagas e gerar os documentos para quitação.

Ou então, se o problema é com as declarações anuais, é preciso realizar o preenchimento do documento.

Vale lembrar ainda que, além disso, existe o pagamento de uma multa no valor mínimo de R$50,00 por ano em atraso, ou então de 2% ao mês calendário. Os MEIs também podem parcelar os seus débitos em até 60 meses.

É possível reativar CNPJ cancelado?

Infelizmente, não. O microempreendedor que deseja voltar com o seu negócio, após ter o CNPJ cancelado, precisa realizar um novo cadastro como MEI.

Como cancelar CNPJ MEI?

Para cancelar a inscrição como MEI, basta acessar o Portal do Empreendedor e solicitar a baixa do registro.

Após a realização da baixa, o MEI deverá preencher a Declaração Anual para o MEI – DASN-SIMEI de Extinção – Encerramento, acessando o Portal do Empreendedor e clicando no link Portal do Simples Nacional.

A baixa do cadastro MEI, com base no artigo 9º da LC nº 123, diz que este cancelamento será livre das regularidades de obrigações tributárias, previdenciárias ou trabalhistas, sem futuros prejuízos.

Contudo, a baixa não impede que sejam lançados débitos antigos, impostos ou outras pendências diretamente no CPF do titular.

Preciso quitar os débitos anteriores para fazer outro cadastro MEI?

Obrigatoriamente, não. Mesmo sem quitar as dívidas do CNPJ anterior cancelado, o microempreendedor consegue se cadastrar novamente no programa e permanecer formalizado. Porém, todos os impostos, contribuições e penalidades continuarão no CPF do titular.

Quais são as consequências do CNPJ cancelado

As consequências do cancelamento de um CNPJ impactam diretamente no restante da documentação, veja abaixo:

CNPJ: acontece a baixa no número de inscrição.

Administrações tributárias estaduais e municipais: também ocorre a baixa, mas com a baixa nas inscrições, esse processo ocorre de forma automática.

Licenças e alvarás: todas são canceladas.

Agora, sabendo de todos os problemas que as pendências do CNPJ podem causar, está esperando o que?

O CNPJ é suspenso quando não há o pagamento da contribuição mensal (guias DAS-MEI) e nem a entrega das declarações anuais (guia DASN-MEI). Por isso, corra para regularizar essa situação e evite o cancelamento do seu CNPJ.

Com o CNPJ suspenso, o MEI possui o máximo de 30 dias para a regularização.

Como saber se meu CNPJ está suspenso?

A consulta pode ser feita no Portal do Empreendedor. Para isso você vai precisar do número do seu CNPJ ou do seu CPF.

Consulte a situação cadastral do seu CNPJ e evite dores de cabeça.

Como reativar CNPJ suspenso e evitar o cancelamento?

Para regularizar a situação você deverá fazer o envio das Declarações Anuais (DASN) e pagar as contribuições em atraso, que podem ser parceladas em até 60 meses.

Lembrando que isso deve ser feito dentro do período de 30 dias.

Com o pagamento de alguma guia pendente ou então fazendo a entrega das declarações em atraso, o MEI impede a baixa definitiva no seu cadastro como pessoa jurídica.

Passo a passo de como realizar a pesquisa de situação fiscal

Evite dores de cabeça fazendo uma pesquisa de situação fiscal. A pesquisa informa eventuais pendências do contribuinte e ajuda a regularizá-las.

É sabendo da importância dela que criamos esse passo a passo de como realizar essa consulta, confira:

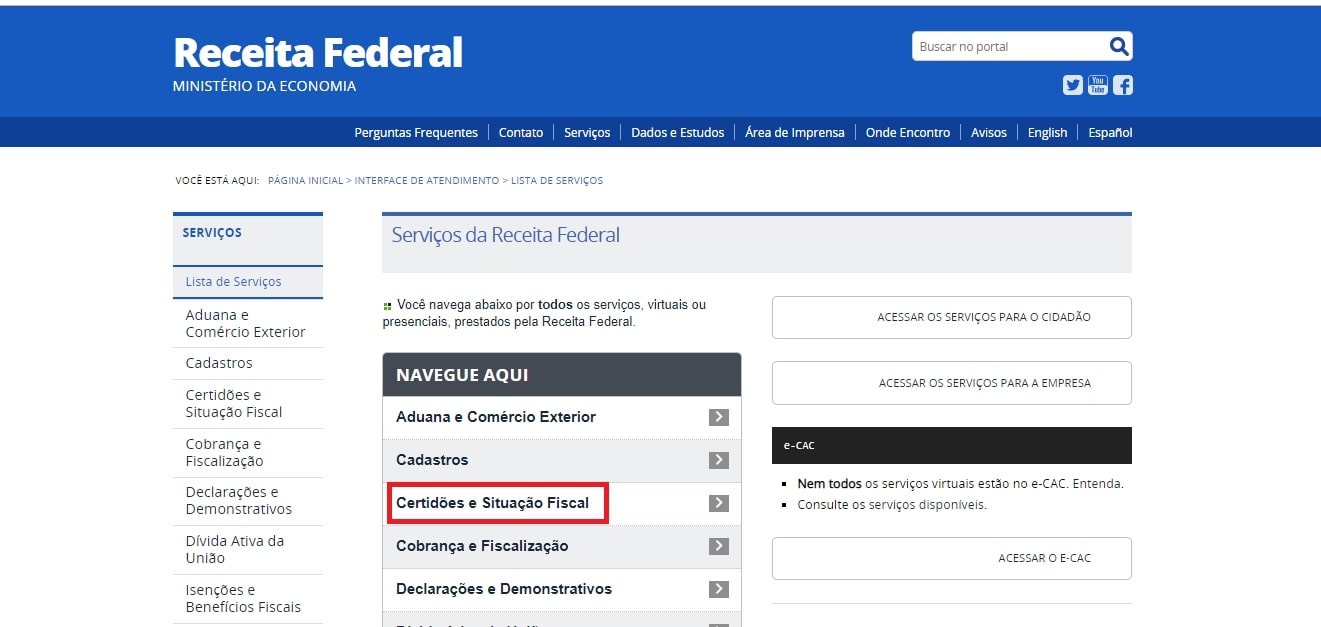

Passo 1 – Acesse o site da Receita Federal e clique na opção “Do que você precisa?”

Passo 2 – Depois, procure pela opção “Certidões e Situação Fiscal”

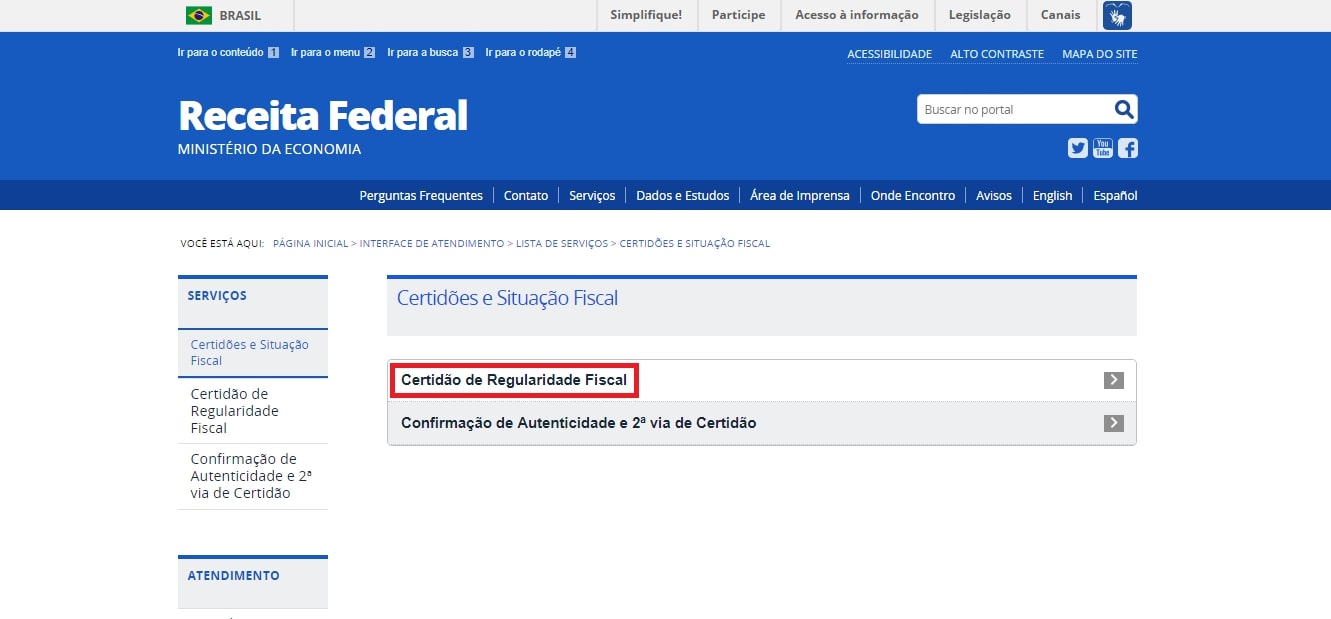

Passo 3 – Após isso, clique em “Certidões de Regularidade Fiscal”

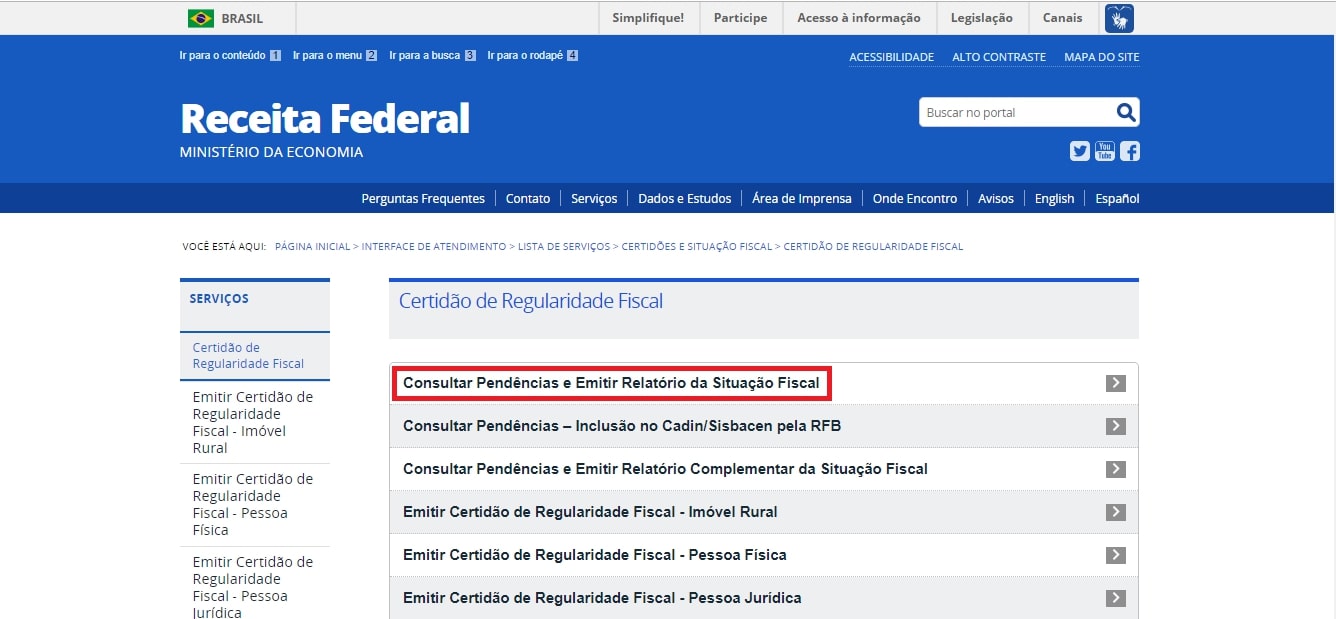

Passo 4 – Clique em “Consultar Pendências e Emitir Relatório da Situação Fiscal”

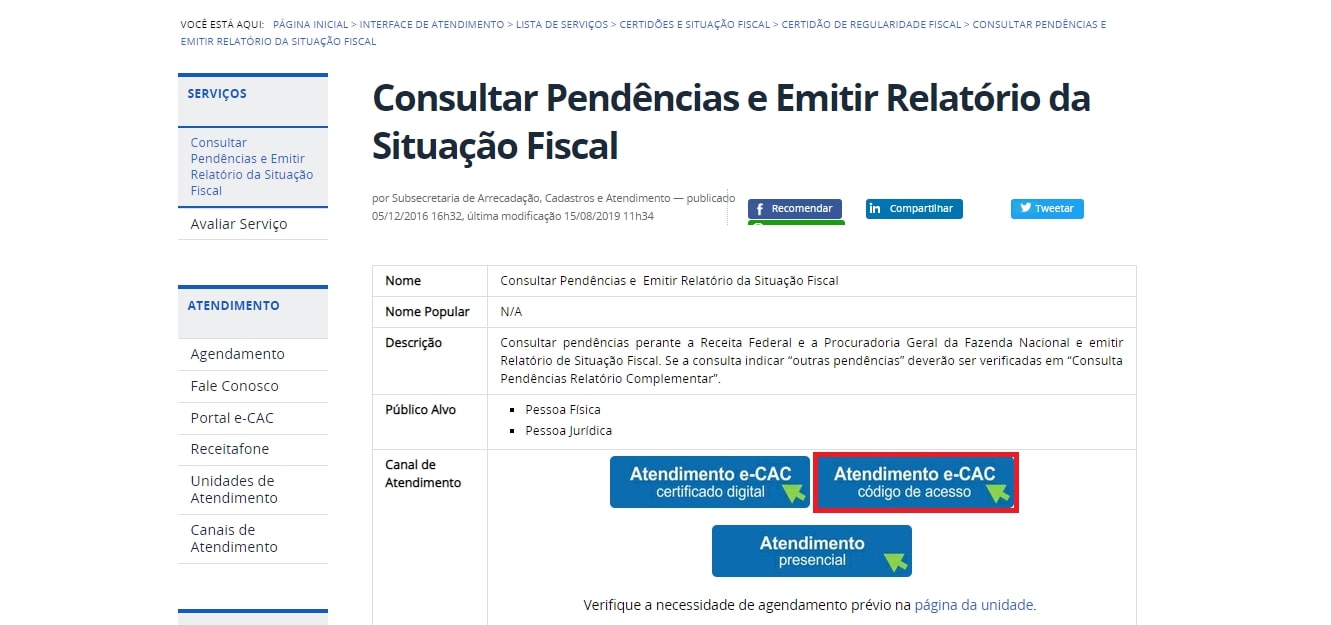

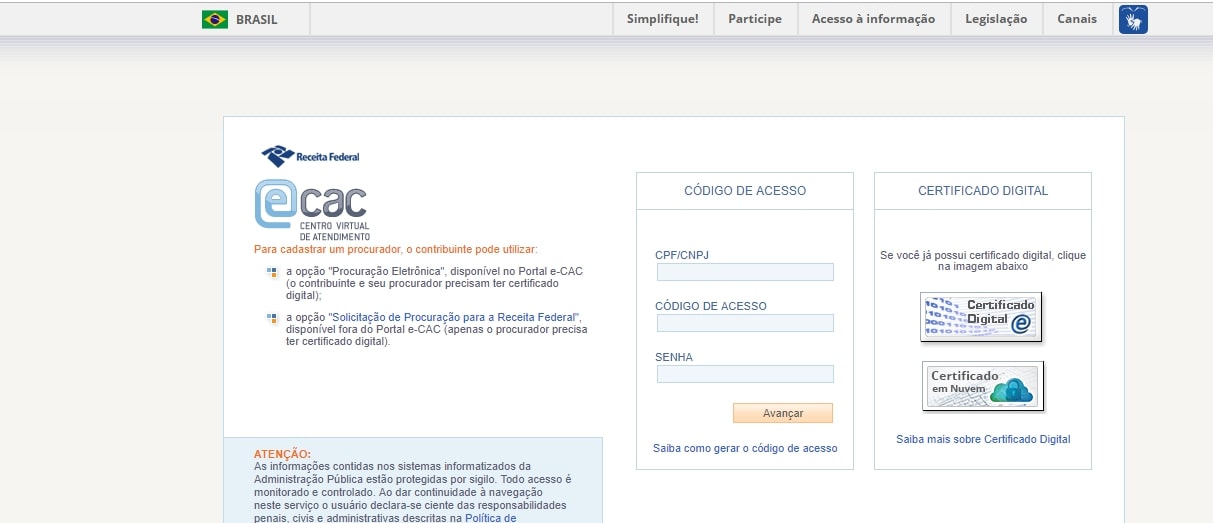

Passo 5 – Depois, clique na opção “Atendimento e-CAC (código de acesso)”

Passo 6 – Basta preencher os dados e verificar suas pendências.

Parceiro:

O post CNPJ suspenso ou cancelado: o que fazer? apareceu primeiro em Jornal Contábil – Um dos Maiores Portais de Notícias do Brasil.

Fonte: Jornal Contábil

Abertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui