Por Josefina do Nascimento

A partir de 2018, com a nova tabela o setor de serviços deve sofrer aumento da carga tributária

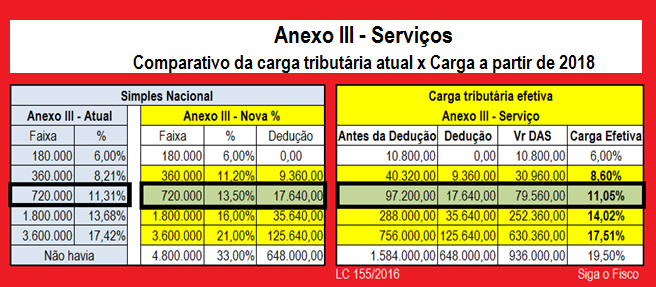

Nova tabela do Simples Nacional, instituída pela Lei Complementar nº 155/2016, aplicável ao aos serviços enquadrados no Anexo III da Lei Complementar nº 123/2006 (§ 5º-B do art. 18) promete aumentar a carga tributária de três das seis faixas de faturamento.

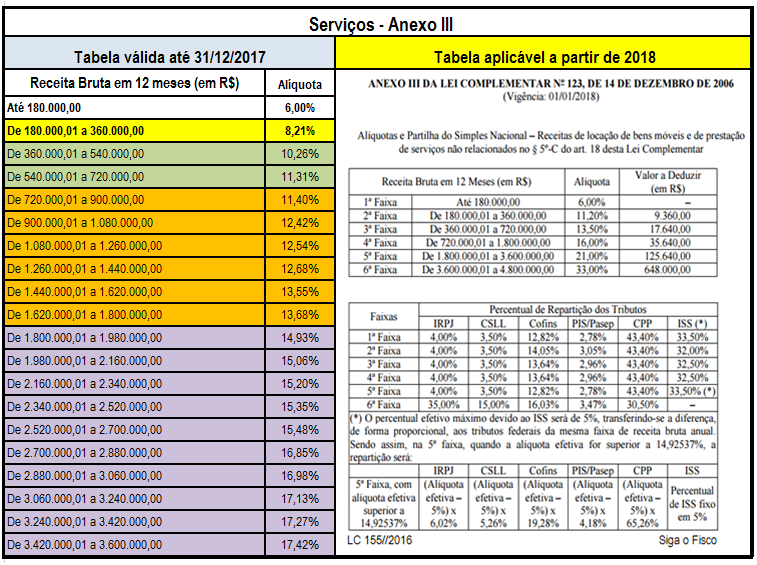

Com a publicação da Lei Complementar nº 155/2016, que alterou as regras e limites do Simples Nacional de que trata a Lei Complementar nº 123/2006, surgiu novas tabelas.

A partir de 2018 o Simples Nacional contará com cinco tabelas e apenas seis faixas de faturamento.

A partir de 2018 o Simples Nacional contará com cinco tabelas e apenas seis faixas de faturamento.

A última faixa de faturamento estabelece alíquotas para as empresas com receita bruta anual entre R$ 3,6 e R$ 4,8 milhões e não contempla o ISS. Por se tratar de uma nova faixa é necessário fazer comparativo com outro regime, Lucro Presumido ou Lucro Real.

A seguir comparativo entre a atual e futura carga tributária aplicável a receita de prestação de serviços enquadradas no Anexo III da Lei Complementar nº 123/2006.

Este comparativo (anual) foi elaborado considerando as alíquotas vigentes até 31 de dezembro de 2017 e as novas alíquotas (LC 155/2016) aplicáveis a partir de 1º de janeiro de 2018.

Conforme demonstrado, a carga tributária será mantida apenas na 1ª faixa de faturamento; na terceira faixa a carga será reduzida de 11,31% para 11,05%; e para as demais faixas a carga tributária sofrerá aumento.

Leia mais:

Texto altera enquadramento de vários setores no Supersimples

Fonte: Simples Nacional – Comparativo da atual e futura carga tributária de Serviços