O Simples Nacional é um regime tributário exclusivo para micro e pequenas empresas. Quem opta por este enquadramento consegue uma série de vantagens, inclusive em relação ao valor e forma de pagamento dos impostos.

O que é o Simples Nacional?

Todo empreendedor precisa escolher um regime tributário na hora de abrir o próprio negócio. Essa escolha vai refletir em diversas questões, como os impostos que serão pagos, a forma de cálculo dos tributos e até algumas regras gerais, como limite de faturamento e porte da empresa.

No Brasil, existem três opções de regimes tributários: o Simples Nacional, o Lucro Presumido e o Lucro Real, cada um com suas regras e particularidades, que falaremos melhor no decorrer do texto.

Mas vamos começar pelo tema principal deste material, o Simples Nacional.

O Simples Nacional é um regime tributário criado em 2006 pela Lei Complementar 123, voltado para as micro e pequenas empresas — incluindo os microempreendedores individuais (MEIs). Ele surgiu com o objetivo de reduzir a burocracia e os custos de pequenos empresários, criando um sistema unificado de recolhimento de tributos, simplificando declarações, entre outras facilidades.

Quem pode se inscrever no Simples Nacional?

Nem todas as empresas podem optar pelo enquadramento no Simples Nacional por diversos fatores: faturamento, atividades, tipo de empresa e constituição societária.

Uma das principais regras é o porte, que é definido pelo faturamento da empresa. Apenas Microempresas e Empresas de Pequeno Porte podem optar pelo Simples Nacional:

- Microempresa (ME): até 360 mil reais de faturamento nos últimos 12 meses.

- Empresa de Pequeno Porte (EPP): de 360 mil reais a 4,8 milhões de reais de faturamento nos últimos 12 meses.

Como já mencionamos, o Microempreendedor Individual (MEI) também faz parte do Simples Nacional, mas as regras para este perfil são diferentes e falaremos delas em um tópico específico.

Além do limite de faturamento, até 4,8 milhões de reais anuais, existem outras condições que precisam ser atendidas para que uma empresa possa ser enquadrada neste regime tributário, como por exemplo:

- Não possuir outra empresa no quadro societário: apenas pessoas físicas podem ser sócias

- Não ser sócia de outra empresa: o CNPJ não pode participar do capital social de outra pessoa jurídica.

- Caso os sócios possuam outras empresas, a soma do faturamento de todas elas não pode ultrapassar o limite de 4,8 milhões de faturamento

- Não ser uma sociedade por ações (S/A)

- Não possuir sócios que morem no exterior

- Não possuir débitos com a Receita Federal, Estadual, Municipal e/ou Previdência.

Várias exigências, não? Além de tudo isso, existem algumas empresas que não podem se enquadrar no Simples Nacional por conta de sua atividade exercida. Quer saber se é o caso do seu negócio? Confira a nossa tabela do código CNAE e tire suas dúvidas.

E qual o limite de faturamento do Simples Nacional?

Como já comentamos, o teto da receita bruta anual de uma empresa que pode ser cadastrada no Simples Nacional é de R$ 4,8 milhões.

Esta conta é realizada sempre levando em consideração os últimos 12 meses de faturamento bruto da empresa, sem descontos.

Primeiro ano de funcionamento da empresa

Durante o primeiro ano de funcionamento do CNPJ, o cálculo do faturamento acumulado é realizado por média, da seguinte forma:

1° mês: Faturamento do mês multiplicado por 12 meses

2° mês: Faturamento do primeiro mês multiplicado por 12 meses

3° mês: Média do faturamento do primeiro e segundo mês multiplicado por 12 meses

E assim por diante, até que a empresa complete 13 meses de funcionamento, quando o faturamento dos últimos 12 meses será sempre utilizado.

Faturamento acumulado acima de R$ 3,6 milhões

Vale ressaltar que, mesmo sendo optantes pelo Simples Nacional, empresas que faturam mais que R$ 3,6 milhões nos últimos 12 meses, terão o ISS e o ICMS recolhidos como as empresas de regime normal (não optantes).

Ou seja, os impostos federais serão recolhidos na DAS – Documento de Arrecadação do Simples Nacional, e o ICMS e ISS terão guias geradas a parte, com as regras do Lucro Presumido e Real.

Se este for o caso da sua empresa, é muito importante contar com uma contabilidade de confiança para te auxiliar na escolha do melhor regime tributário para sua empresa.

Afinal, quais são as vantagens do Simples Nacional?

Se há tantas exigências para se inscrever no Super Simples, devem existir vários benefícios de optar por esse enquadramento, certo? Sim! As empresas que escolhem esse regime tributário contam com uma cobrança simplificada de diversos impostos, feitos por uma guia única mensal — o Documento de Arrecadação do Simples Nacional (DAS).

Outra grande vantagem é que esse regime traz tabelas de alíquotas de reduzidas de impostos, que são calculadas de acordo com o faturamento do negócio. Antes da criação do Simples Nacional, as micro e pequenos empresas pagavam porcentagens maiores de tributos ao ter que optar pelo Lucro Presumido ou Real.

Além disso, uma empresa Simples Nacional tem contabilidade simplificada e menos declarações em relação aos outros regimes, facilitando a gestão e rotina dos empreendedores. E mais: quem opta por esse enquadramento ainda pode receber benefícios em processos de licitação e na exportação de produtos.

Bacana, não? E para ficar ainda mais clara as vantagens de se escolher o Simples, vamos explicar melhor sobre o DAS.

O que é o DAS (Documento de Arrecadação do Simples Nacional) e para que ele serve?

Sempre quando se fala de Simples Nacional, surge a sigla DAS. Ela nada mais é do que a guia única de pagamento de impostos que citamos nas vantagens desse regime tributário!

Por meio do DAS são recolhidos tributos como:

- Imposto de Renda de Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Programa de Integração Social (PIS);

- Contribuição para Financiamento da Seguridade Social (Cofins);

- Imposto sobre Produtos Industrializados (IPI);

- Imposto sobre a Circulação de Mercadorias e Serviços (ICMS);

- Imposto sobre Serviços (ISS);

- Contribuição Patronal Previdenciária (CPP).

Assim, em vez de ter que pagar diversas guias, cada em uma data diferente, o empreendedor só precisa pagar essa contribuição mensal: o que já vai facilitar muito a sua vida.

O vencimento desta guia é sempre até o dia 20 de cada mês, e se dia 20 cair em um feriado ou final de semana, o vencimento será no próximo dia útil.

Observação: no caso de empresas em que o faturamento dos últimos 12 meses supere R$ 3,6 milhões, o ICMS e ISS serão cobrados em separado do DAS e incluirão as obrigações acessórias de uma empresa optante pelo Lucro Presumido ou Real. Assim, apenas os tributos federais serão recolhidos pela guia única. Nessas horas é melhor contar com a orientação de um contador especializado para saber se o Simples ainda é a melhor opção a sua empresa.

Também é importante ressaltar que a empresa do Simples poderá ter que recolher outras guias também, específicas para algumas operações como o diferencial de alíquotas e a substituição tributária para comércios e indústrias ou a retenção de impostos federais na contratação de serviços de empresas de regime normal.

Com todas essas vantagens, a vida dos micro e pequenos empreendedores ficou mais fácil. E, se você se encaixa nas exigências, por que não escolher esse regime tributário?

Como se inscrever no Simples Nacional?

Pedir para ser enquadrado nesse regime tributário é uma ação que ocorrerá mais no fim do processo de abertura de um negócio. Depois de escolher , natureza jurídica, atividades e tantas outras decisões que somente um contator confiável pode te ajudar a tomar, chega a hora de solicitar o enquadramento.

A boa notícia é que o processo é feito todo pela internet, sem precisar sair de casa! Basta acessar o portal oficial do Simples Nacional e seguir os passos:

Simples – Serviços > Opção > Solicitação de Opção pelo Simples Nacional

Será necessário gerar um código de acesso ao portal para solicitar o enquadramento, o que exigirá o número do recibo da última declaração de imposto de renda pessoa física do sócio responsável pela empresa ou, caso não tenha sido obrigado a entregar a declaração, o número do título de eleitor.

Quem está abrindo um novo negócio tem um prazo para realizar a solicitação: 30 dias após a aprovação da inscrição municipal ou estadual, desde que não ultrapasse 60 dias da abertura do CNPJ.

Quem já tem o seu negócio e quer solicitar o enquadramento pode realizar a opção sempre em janeiro de cada ano.

Para consultar se determinada empresa está enquadrada no Simples Nacional, basta acessar o portal do Simples, na opção “consulta optante” , informar o CNPJ e pronto!

Situações que excluem a empresa do Super Simples

Se a sua empresa for enquadrada no Simples e durante o ano ultrapassar o faturamento permitido, incluir alguma atividade não permitida ou realizar qualquer alteração no contrato que seja impeditiva para este regime tributário, será obrigatório informar a Receita Federal e solicitar o desenquadramento, observando os prazos estabelecidos. Seguem alguns exemplos:

- Ultrapassar o faturamento em menos de 20% (R$ 5.760.000,00): Desenquadramento a partir de janeiro do ano seguinte.

- Ultrapassar o faturamento em mais de 20% (R$ 5.760.000,00): Desenquadramento a partir do mês subsequente à ocorrência do excesso.

- Inclusão de atividade impeditiva: Desenquadramento a partir do mês subsequente à inclusão.

Como funciona o cálculo do Simples Nacional

Para entender melhor como funciona o cálculo do DAS para as empresas optantes por este regime, é importante conhecer melhor sobre os fatores que irão impactar no valor do imposto.

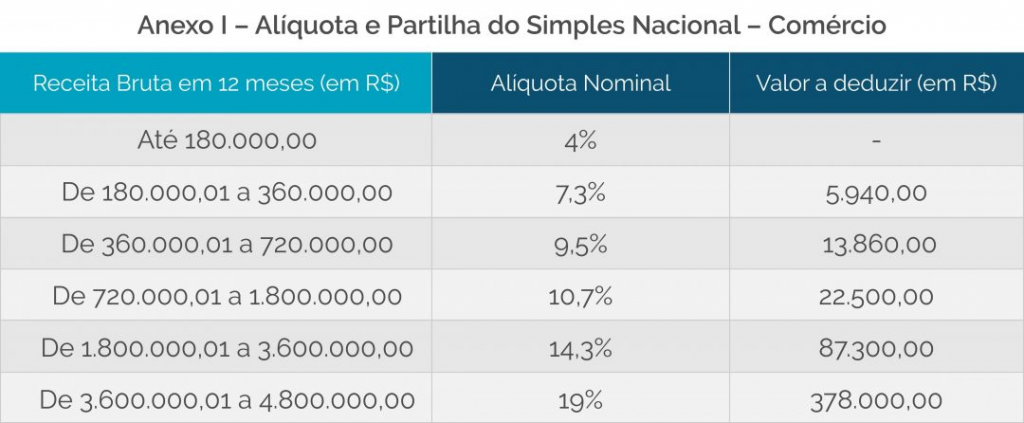

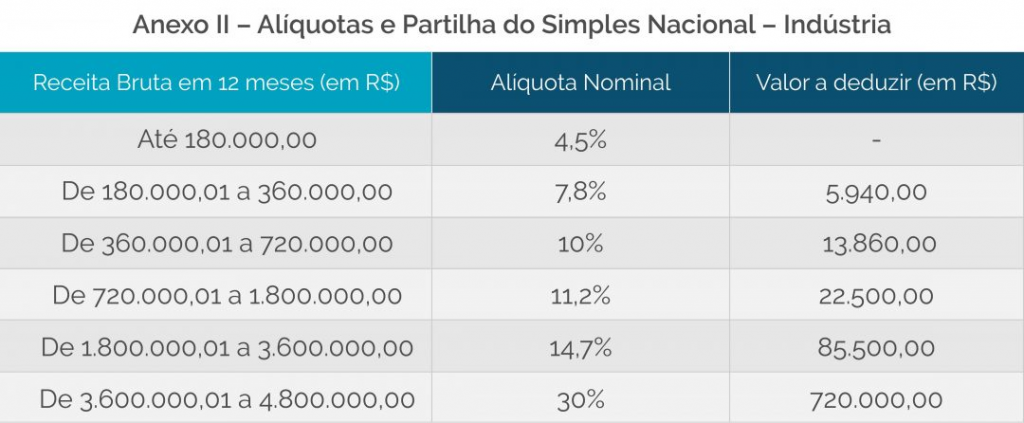

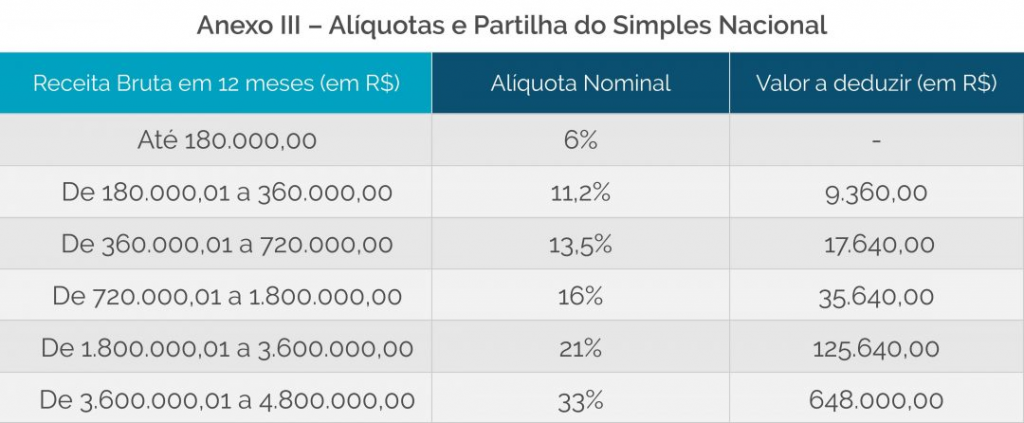

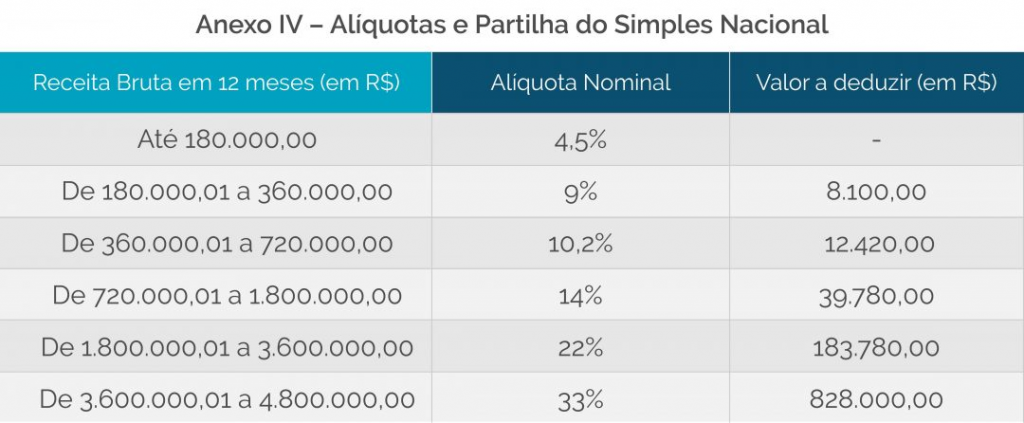

Todas as atividades permitidas foram separadas em 5 diferentes anexos, cada um com uma tabela de alíquotas para ser utilizada. Cada tabela é dividida em 6 faixas de faturamento com alíquotas progressivas, ou seja, quanto mais a empresa fatura, maior o imposto.

Esses anexos são:

- Anexo 1 — comércios;

- Anexo 2 — indústrias;

- Anexo 3 — prestadores de serviço;

- Anexo 4 — prestadores de serviço;

- Anexo 5 — prestadores de serviço.

Para a primeira faixa de faturamento de todas as tabelas, até R$ 180 mil nos últimos 12 meses, a alíquota é fixa.

Se o faturamento ultrapassar este limite, será necessário utilizar uma fórmula para o cálculo da alíquota efetiva:

(faturamento últimos 12 meses * alíquota da tabela) – dedução da tabela

faturamento últimos 12 meses

Por exemplo, uma empresa de serviços do anexo 3, que faturou nos últimos 12 meses o valor de R$ 250.000,00 teria como alíquota efetiva:

= (250.000,00 * 11,20%) – 9.360,00

250.000,00 = alíquota efetiva de 0,07456

Para transformar o valor em percentual, basta multiplicá-lo por 100. Esta empresa teria uma alíquota de 7,46% este mês.

O cálculo será realizado mensalmente pelo próprio programa do Simples Nacional.

Observações Importantes:

Algumas atividades do anexo 3 e todas as atividades do anexo 5 terão também o cálculo do fator “R” para determinar qual tabela deverá ser utilizada. Falaremos um pouco mais sobre o assunto no próximo tópico.

As atividades do anexo 4 tem uma particularidade, pois não possuem na DAS a contribuição previdenciária patronal – CPP. O cálculo do INSS patronal, que é a parte da empresa sobre a folha de pagamento – salários de funcionários e sócios – é realizado da mesma forma que para empresas do Lucro Presumido e Real, em uma guia a parte.

Se você possui mais de uma atividade em seu CNPJ, o faturamento com cada atividade será feito de forma separada, utilizando a tabela correspondente. Ou seja, se você é um comércio de computadores, mas também tem serviços de manutenção de hardware, por exemplo, o faturamento com o comércio será feito com a tabela do anexo 1 e o faturamento de serviço será feito com a tabela do anexo 3.

Fator R e Mudanças no Simples Nacional

Desde sua criação esse regime tributário passou por algumas mudanças, especialmente a partir de 2018. O limite de faturamento foi aumentado e os anexos foram alterados e um deles até excluído. Além disso, foi adicionado um novo elemento nesse cálculo, como comentamos: o Fator R.

Basicamente, o Fator R é a divisão da folha de pagamento dos últimos 12 meses pelo faturamento conseguido no mesmo período.

Para as empresas que possuem atividades afetadas por este fator (algumas do anexo 3 e todas as do anexo 5), é necessário sempre realizar esta conta primeiro para identificar em qual anexo o faturamento será tributado.

Um pouco complicado, né? Por isso seu contador deve estar de olho nessas questões e em qualquer outra mudança no Simples Nacional para que sua empresa cumpra todas as suas obrigações e você não tenha problemas mais tarde!

Como pagar os impostos do Simples Nacional?

Após se inscrever nesse regime, você terá que pagar os tributos incidentes a sua empresa, incluindo os abrangidos pelo DAS. Mas, como gerar essa guia? Fácil! Basta usar a internet:

- Quem é MEI deve usar o Programa Gerador de DAS do Microempreendedor Individual (PGMEI) do site Simples Nacional, preencher os campos de identificação e encontrar a opção “Emitir guia de pagamento (DAS)”, marcando o ano-calendário (o ano da cobrança) e o mês de apuração (de recolhimento) para gerar o boleto — ou então usar o Portal do Empreendedor, ir na opção Já Sou (MEI), Serviços e Pague sua Contribuição Mensal, seguindo as demais orientações do sistema;

- ME e EPP também fazem essa operação pelo portal do Simples Nacional, mas em seu caso é preciso ter um certificado digital ou código de acesso — para garantir a segurança da operação. A contabilidade deve preencher algumas informações, fazer os cálculos dos impostos e seguir as outras orientações do sistema para emitir o DAS.

O DAS pode ser pago da forma manual (imprimindo o boleto e o quitando em bancos, caixas eletrônicos ou casas lotéricas), por débito automático ou pagamento online.

Para o Microempreendedor Individual, que está desobrigado a ter um contador responsável por sua empresa, esse processo de geração de guia poderá ser efetuado pelo próprio empreendedor. Porém, se sua empresa é uma ME ou EPP, você é obrigado a ter uma contabilidade cuidando deste processo, combinado?

Como pagar o DAS atrasado?

O empreendedor ou contador pode usar os mesmos sistema para emitir o DAS atrasado acrescido de juros e multa. Basta olhar nas opções dispostas nas plataformas e gerar uma nova guia, informando a data de vencimento desejada.

Parcelamento do Simples Nacional

Se por qualquer motivo não for possível recolher os impostos da empresa mensalmente na data de vencimento, e o valor total da dívida não couber em seu orçamento para quitação total, uma ótima alternativa é o parcelamento do Simples Nacional.

Todas as empresas com dívidas no Simples Nacional e que estejam sendo cobrados pela Receita Federal podem pedir esse parcelamento. Isso inclui as pessoas jurídicas que tenham sido desenquadradas do regime tributário ou até tenham encerrado o negócio — se os débitos foram contraídos enquanto estavam nessa categoria, poderão ser quitados nesse modelo.

Microempreendedor Individual – MEI

O MEI Microempreendedor Individual é sistema de tributação criado pelo Governo Federal em 2009 para formalizar o pequeno empreendedor que trabalha por conta própria.

Para ser MEI, é necessário que o empresário siga algumas regras:

- Tenha faturamento limitado a R$ 81.000,00 por ano;

- Não participe como sócio, administrador ou titular de outra empresa;

- Contrate no máximo um empregado, que que receba exclusivamente 1 (um) salário mínimo ou o piso salarial da categoria profissional

- Exerça uma das atividades econômicas autorizadas pelo MEI.

Por conta dessas limitações, muitas vezes a melhor alternativa é abrir uma ME ganhando a liberdade para fazer seu negócio prosperar.

Não me enquadro no Simples Nacional, o que faço? Lucro Presumido ou Lucro Real?

Se seu negócio não cumpre alguma das exigências para se inscrever no Simples Nacional, há duas opções de regime tributário:

Lucro Presumido

Essa categoria é usada por empresas que faturam até R$ 78 milhões anuais.Nele, a empresa recolherá, via de regra, 5 guias com vencimentos e forma de cálculo diferentes.

O nome, Lucro Presumido, foi dado pela forma de cálculo do IRPJ – Imposto de Renda Pessoa Jurídica – e CSLL – Contribuição Social Sobre o Lucro Líquido. A Receita Federal criou uma tabela de presunção de lucro para as atividades e estes dois impostos são calculados utilizando esses percentuais.

Lucro Real

Neste regime tributário, a contabilidade vai calcular o IRPJ e a CSLL de acordo com o que realmente a empresa lucrou, o que chamamos de lucro contábil. Por isso, o controle de receitas e despesas destas empresas deve ser extremamente detalhado e tempestivo.

As alíquotas e a forma de cálculo dos demais impostos também muda com relação ao Lucro Presumido.

Algumas empresas são obrigadas ao Lucro Real, como as que ultrapassam o faturamento de R$ 78 milhões ao ano, instituições financeiras, factorings, entre outras.

Dica para contadores

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos. Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, o curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber.

Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda, SPED e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original Contabilizei

O post Simples Nacional: O Que é? Tabela, dúvidas e tudo sobre o regime tributário apareceu primeiro em Jornal Contábil – Com você 24 horas por dia.

Fonte: Jornal Contábil

Abertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui