Pode confessar, nada é mais curioso do que saber qual será seu salário de aposentadoria, certo?

São tantas regras, tantos benefícios e tantas mudanças que fica difícil de saber o que vai acontecer com o próprio dinheiro.

É pensando em matar sua curiosidade que criamos esse post para te mostrar como funciona o cálculo para as principais aposentadorias, seja ela por tempo de contribuição até a por idade…

Com esse post você vai entender:

1. A média dos 80% maiores salários

2. Como é usado o divisor mínimo

3. Como é aplicado o fator previdenciário

4. Qual é a alíquota da aposentadoria por invalidez

5. Os períodos sem salário de contribuição

6. Qual é o limite mínimo e máximo do salário de aposentadoria

7. Os salários antes de 1994

8. A aposentadoria proporcional

9. Como fazer o cálculo da aposentadoria.

1. Média dos 80% maiores salários:

O primeiro passo do cálculo é saber a média dos seus salários.

Para calcular a média dos seus salários são utilizadas as 80% maiores contribuições de julho de 1994 até o mês anterior ao início da sua aposentadoria.Esse período é chamado de Período básico de Cálculo, PBC.

Obs: Normalmente sua aposentadoria tem início no dia em que você faz o pedido online ou no dia que você faz o agendamento para ir no INSS.

Na prática, o cálculo consiste em:

- Atualizar todos os seus salários de contribuição.

- Descartar os 20% menores.

- E fazer a média com os 80% maiores.

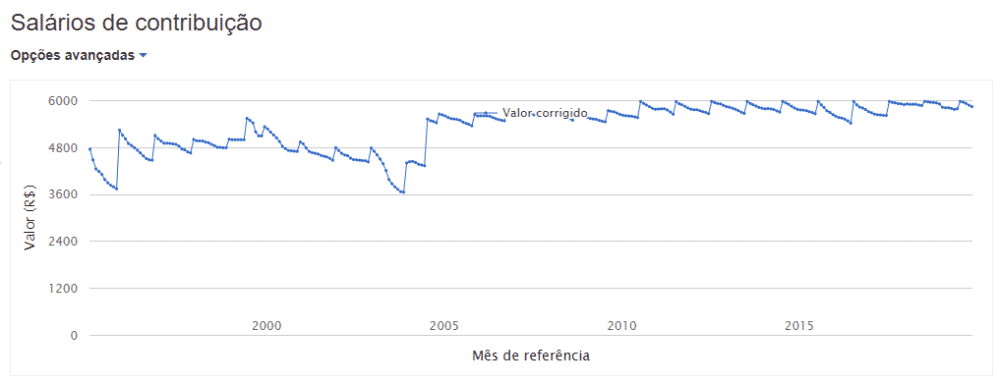

Para ficar mais claro vou te mostrar como ficou o cálculo de aposentadoria do Ricardo Alves quando ele entrou com o pedido em junho de 2019.

O período considerado para o cálculo da média é de julho/1994 até maio/2019. Preciso te avisar que o mês que você fez o pedido não entra no cálculo do valor.

O Ricardo contribuiu quase sua vida toda no teto do INSS, mas em 2006 e 2007 ele trabalhou como autônomo e contribuiu perto do mínimo.

Como a contagem descarta as 20% menores contribuições, esses 2 anos não vão ser nem incluídos no cálculo da aposentadoria dele.

Em junho de 2019 o teto da aposentadoria era R$ 5.839,45…

Veja como fica o gráfico dos salários dele atualizado, retirado do programa de cálculos previdenciários Cálculo Jurídico.

| Nome | Ricardo |

| Como contribuiu | No teto do INSS, fora 2006 e 2007 que pagou perto do mínimo. Pagou todos os meses desde 1994. |

| Teto do INSS em 2019 | R$ 5.839,45 |

| Média dos 80% maiores salários | R$ 5.462,15 |

Talvez você esteja se perguntando porque mesmo contribuindo com o limite do teto e usando apenas os valores dentro desse parâmetro, porque a aposentadoria dele não ficou no teto?.

Acontece que a correção monetária da aposentadoria usa índices que fazem as contribuições do teto antes de 2004 atualizadas monetariamente ficarem entre R$3.800 e R$ 5.000. E não R$ 5.800 que é o teto de 2019.

Isso diminui a média das contribuições e torna extremamente difícil alguém conseguir se aposentar com o teto do INSS. É algo realmente raro e vi menos de 10 vezes ao longo de 20 anos de atuação.

Agora vou pegar o exemplo do Alfredo, que sempre, sempre contribuiu com o teto, e que também em junho de 2019 fez o pedido de aposentadoria. Mas diferente do Ricardo que não pagou o teto por dois anos, Alfredo pagou todos os meses o teto do INSS.

Olha como ficaria a média do Alfredo:

| Nome | Alfredo |

| Como contribuiu | Sempre no teto do INSS. Pagou todos os meses desde 1994. |

| Teto do INSS em 2019 | R$ 5.839,45 |

| Média dos 80% maiores salários | R$ 5.562,94 |

Por causa da regra da atualização monetária, os 20% que são descartados podem dar uma pequena diferença na renda mensal inicial da aposentadoria (RMI).

Neste caso, a diferença é que Alfredo vai receber mensalmente uma aposentadoria, por nunca ter deixado de contribuir com o teto.

O que só especialistas em cálculo sabem sobre a média?

- Mesmo pagando sempre o teto do INSS, você não vai receber o teto de aposentadoria.

- Apesar dos 20% menores salários serem descartados do cálculo, diminuir a contribuição do INSS pode fazer diferença no valor da aposentadoria. Principalmente se as contribuições menores forem após 2004..

- Os salários antes de 2004 não são corrigidos de maneira justa e prejudicam o valor da sua aposentadoria.

2. Divisor mínimo

Outro elemento que é considerado durante o cálculo de benefício é o Divisor mínimo.

Eu falei para você que o cálculo leva em conta a média dos 80% maiores salários depois de julho/1994.

E é isso mesmo, mas com uma exceção.

Quem começou a pagar INSS antes de 1998 e contribuiu poucas vezes para o INSS após 07/1994, deve estar atento ao divisor mínimo.

A regra é que para fazer a média dos 80% maiores salários deve-se ter pago pelo menos 60% do período após 07/1994. Caso tenha menos contribuições que 60% do período, ao invés de fazer uma média é feito o seguinte cálculo:

- Soma todos os salários de contribuição atualizados.

- Encontra o divisor mínimo, que é a quantidade em meses equivalente a 60% do período após 07/1994 até o mês anterior a aposentadoria.

- Divide a soma dos salários de contribuição atualizados pelo divisor mínimo.

Veja o exemplo da Maria que deu entrada na aposentadoria em julho/2019.

Entre 07/1994 a 06/2019 existem 300 meses.

Se ela pagou apenas 120 meses (menos de 180 meses, 60% dos 300 meses), a soma dos salários dela vão ser divididos por 180. Deixando de ser usada a regra dos 80% maiores salários.

O cálculo da aposentadoria dela, considerando que ela pagou os últimos 10 anos pelo teto do INSS, vai ficar assim:

| Nome | Maria |

| Como contribuiu | Pagou apenas 10 anos no teto entre 2009 e 2019 |

| Teto do INSS em 2019 | R$ 5.839,45 |

| Média dos salários (com divisor mínimo) | R$ 3.869,15 |

Viram como o impacto na aposentadoria é enorme? E aqui não está sendo considerado o fator previdenciário e nem outros redutores que vou falar mais pra baixo.

O que os especialistas analisam no divisor mínimo

- Períodos que podem ser considerados sem você precisar pagar INSS em atraso (como trabalhistas, vínculos sem registros, erros nos dados do INSS, trabalho como contribuinte individual para empresa após 2003). Isso aumenta o número de meses com contribuição e diminui o impacto do divisor mínimo.

- Possibilidade de realizar contribuições em atraso. Isso também aumenta o número de meses com contribuição e diminui o impacto do divisor mínimo.

- Possibilidade de esperar para se aposentar um pouco mais tarde e aumentar o número de contribuições.

3. O fator previdenciário

O fator previdenciário é um grande vilão para as aposentadorias e pode diminuir muito o valor delas.

Ele é aplicado principalmente na aposentadoria por tempo de contribuição, sem que a regra dos pontos tenha sido alcançada.

O fator previdenciário leva em consideração 3 variáveis:

- Expectativa de sobrevida. Quanto mais cedo você se aposenta, menor o fator previdenciário

- Idade. Quanto maior sua idade, melhor o fator previdenciário.

- Tempo de contribuição. Quanto mais tempo de contribuição você tiver, melhor o fator previdenciário.

A cada ano que passa o fator previdenciário tende a ser pior por conta da expectativa de vida. Todo o ano no final de novembro/começo de dezembro o IBGE divulga a expectativa de sobrevida do brasileiro, que continua melhorando. E quanto melhor a expectativa de sobrevida, pior o fator previdenciário.

Sinceramente, a fórmula do fator previdenciário é complexa e não vale a pena aprender a fazer.

A calculadora mais confiável que tem na internet é a calculadora de fator previdenciário do Cálculo Jurídico.

Tem alguns casos bem especiais e raros que o fator previdenciário pode aumentar o valor da aposentadoria. Mas é 1 em 1 milhão.

O que os especialistas analisam no fator previdenciário

- Se seu aniversário está muito perto. Esperar 1 ou 2 meses para se aposentar depois do aniversário pode valer a pena. Quando você completa mais um ano, a expectativa de vida diminui e o fator previdenciário aumenta. Além disso, você terá um pouco mais de idade e tempo de contribuição para melhorar o fator previdenciário.

- Se o começo de dezembro está perto. No começo de dezembro as tabelas do fator previdenciário mudam e diminuem o valor do fator previdenciário. Normalmente quem já decidiu se aposentar, não deve esperar passar o começo de dezembro.

- Se você completa em alguns meses alguma aposentadoria sem o fator previdenciário. É sempre preciso manter o olho em todas as possibilidades de aposentadoria. Muitas vezes, se você esperar alguns meses pode te trazer uma outra aposentadoria muito melhor, sem o fator previdenciário.

4. Alíquota da aposentadoria por idade

Outro redutor do valor da aposentadoria é a alíquota da aposentadoria por idade.

Ele só vale para a aposentadoria por idade e diminui a aposentadoria se você tiver menos de 30 anos de tempo de contribuição.

A regra da alíquota é a seguinte: 70% + 1% para cada grupo de 12 meses de contribuição.

Então alguém que se aposenta por idade com 20 anos de contribuição, vai ter a alíquota de 90%.

Esses 90% vão ser aplicados em cima da média dos salários de contribuição.

O que os especialistas analisam na alíquota da aposentadoria por idade

- Se é possível reconhecer mais tempo de contribuição para aumentar sua alíquota da aposentadoria por idade.

5. Períodos sem salário de contribuição no CNIS

Outro erro bem frequente durante o cálculo da sua Renda Mensal Inicial da Aposentadoria é se durante um período de recolhimento, não tem salários de contribuição comprovados no CNIS.

Sem todos os salários de recolhimento comprovados, você pode ter uma aposentadoria menor.

Isso acontece porque quando você tem um período sem salário comprovado o INSS vai considerar o salário mínimo para este período.

E essa situação é mais frequente do que parece, acontecendo nos seguintes casos:

- Período trabalhado, mas a empresa não pagou as contribuições sociais

- Período reconhecido em trabalhista e averbado no INSS

- Segurado com mais de um NIT

- Erro no sistema do INSS

- Período reconhecido em ação previdenciária, mas sem o pedido de averbação dos salários de remuneração

- Recolhimento no NIT errado

O que os especialistas analisam na alíquota da aposentadoria por idade

- Possibilidade de comprovar o salário do período. Você pode apresentar documentos, como folha de salário, holerite, comprovante de pagamento das guias do INSS, para comprovar quanto você realmente pagou de INSS.

- Possibilidade de comprovar o piso da categoria. Se você não tiver documentos para comprovar quando foi pago de INSS, você pode comprovar qual era o salário mínimo da sua categoria profissional. Isso porque a lei diz que se não tiver salário, a próxima alternativa é usar o salário mínimo da categoria. Mas isso é algo que você tem que ir atrás, o INSS não faz sozinho.

- Se vale a pena deixar no salário mínimo mesmo. Se você sabe que a contribuição sua já era no mínimo, o mais fácil e simples é deixar tudo como está.

6. Limite mínimo e máximo da aposentadoria

Depois de todas as médias, todos os redutores, fatores e alíquotas, o último passo é ver se o valor final obedece o limite mínimo e máximo da aposentadoria.

Ninguém pode receber uma aposentadoria menor que o mínimo (com uma exceção para regras de cálculo usando períodos de trabalho no exterior).

E também ninguém pode receber mais que o teto do INSS.

Isso é algo que o INSS não erra. Conceder uma aposentadoria menor que o mínimo ou maior que o máximo é algo que o INSS não faz. Nunca vi ele errar nesse quesito.

7. Os salários antes de junho de 1994

Lembrando que se você contribuiu antes de junho de 1994, estas contribuições não são consideradas pelo INSS, devido a vinda do Plano Real.

Ou seja, todo esse período antes de 1994 é ignorado da hora que fazerem o seu cálculo na no INSS. Se você ganhava muito bem ou muito mal antes de 1994, não faz diferença para sua aposentadoria.

A única opção que você tem é tentar uma tese revisional chamada Revisão da Vida toda, que discute a possibilidade de incluir os salários antes de 1994 no seu cálculo de aposentadoria.

Mas lembre que esta é uma revisão em discussão e não uma causa ganha. Existem apenas algumas decisões que concederam esta revisão.

Nós temos no canal do Youtube um vídeo sobre as revisões que mais são utilizadas pelos advogados especialista em previdenciário na hora de recorrer à um benefício mais justo.

8. Aposentadoria proporcional

Outra modalidade que pode alterar a fórmula do cálculo de aposentadoria é para aqueles trabalhadores que contribuíram antes de 1998.

Foi nessa data que ocorreu a Reforma da Previdência com emenda constitucional número 20/1998.

Esta reforma removeu a aposentadoria por tempo de serviço e a aposentadoria proporcional e criou a aposentadoria por tempo de contribuição, como conhecemos hoje.

Mas ela deixou uma regra de transição para aposentadoria proporcional para quem já estava inscrito no Regime Geral no INSS antes de 1998.

É uma possibilidade pouco comum para quem tem a opção de aposentadoria com renda mensal proporcional.

Mas para isso você precisa cumprir 4 requisitos:

- Tempo de contribuição: 30 anos para homem e 25 anos para mulher

- Idade de 53 anos para homem e 48 anos para mulher

- Carência de 180 meses.

- Pedágio de contribuição de 40% do tempo que faltava para você conseguir a aposentadoria proporcional em 16/12/1998.

Vou usar o exemplo do Roberto, para deixar as coisas mais simples.

Roberto tinha 25 anos de contribuição no Inss em 1998, data em que a regra mudou. Então em 1998 faltavam 5 anos para ele ter direito à aposentadoria proporcional.

Para ele ter direito à aposentadoria proporcional após 1998, ele precisa cumprir todos os requisitos e o pedágio. Este pedágio é o tempo de contribuição adicional de 40% dos 5 anos que faltava em 1998, o que dá 2 anos a mais de trabalho no caso dele.

Sendo assim, Roberto vai precisar cumprir os seguintes requisitos para ter direito à aposentadoria proporcional:

- Mínimo de 53 anos de idade

- Mais 5 anos de contribuição, porque ele já tinha 25 anos antes de 1998

- Mais 2 anos de contribuição que equivale 40% dos anos faltantes

Ou seja, Roberto vai conseguir se aposentar com 32 anos de tempo de contribuição e 53 anos de idade.

Mas nem tudo são flores…

A aposentadoria proporcional não te dá nenhuma vantagem no valor da sua aposentadoria. Pelo contrário, ela diminui muito o valor do seu benefício.

Isso acontece porque na aposentadoria proporcional existe uma regra uma alíquota que reduz em até 30% o valor da aposentadoria. Além do fator previdenciário e a redução normal da atualização dos salários de contribuição.

Isso pode diminuir para bem menos da metade a sua aposentadoria.

O que os especialistas analisam na aposentadoria proporcional

- Se a média das contribuições é um salário mínimo. Como a aposentadoria não pode ser menor que um salário mínimo, então a aposentadoria proporcional pode ser boa opção para quem tem a média muito perto ou menor que um salário mínimo.

- Se você precisar se aposentar por qualquer motivo e esta for a única opção, talvez seja uma alternativa para você.

Obs: Hoje em dia a maior parte das pessoas completam os requisitos para a aposentadoria por tempo de contribuição antes dos requisitos da aposentadoria proporcional por conta da regra do pedágio.

Como fazer o cálculo da aposentadoria sozinho

O jeito mais fácil de fazer o cálculo sozinho é com o simulador do INSS.

A vantagem dele é que ele é prático e de fácil acesso.

A desvantagem é que ele não leva em consideração todas as variáveis de cálculo como:

- Ausência de salários.

- Conversões de períodos especiais que impactam no fator previdenciário.

- Possibilidades de aposentadorias melhores.

Dica extra: Compreenda e realize os procedimentos do INSS para usufruir dos benefícios da previdência social.

Já pensou você saber tudo sobre o INSS desde os afastamentos até a solicitação da aposentadoria, e o melhor, tudo isso em apenas um final de semana?

Uma alternativa rápida e eficaz é o curso INSS na prática: Trata-se de um curso rápido, porém completo e detalhado com tudo que você precisa saber para dominar as regras do INSS, procedimentos e normas de como levantar informações e solicitar benefícios para você ou qualquer pessoa que precise. Não perca tempo, clique aqui e domine tudo sobre o INSS.

Conteúdo original Ingrácio Advocacio. Aqui no Ingrácio nós usamos o software do Cálculo Jurídico. Uma empresa de software de cálculos judiciais, usada por mais de 3.000 advogados no Brasil e seu fundador também é um dos sócios do Ingrácio Advocacia, o Rafael Ingrácio Beltrão.

O post INSS: Saiba como é feito o cálculo do valor da sua Aposentadoria apareceu primeiro em Jornal Contábil Brasil – Notícias do Brasil e do Mundo.

Fonte: Jornal Contábil

Abertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui