Um dos maiores desafios do empreendedor brasileiro está ligado diretamente ao pagamento de impostos, não só pelo valor em questão, mas como também pela complexidade que isso representa no dia a dia do empresário. Para isso, é necessário tempo e cautela, uma vez que não se pode deixar passar despercebido nenhum tributo para se manter regular e em dia com o Fisco.

Foi pensando em ajudar os pequenos empresários e, principalmente, em facilitar a burocracia tributária que o Governo Federal criou o Simples Nacional. O objetivo é incentivar o pequeno empreendedor a manter as suas atividades de forma sustentável e, com isso, conseguir mais poder de concorrência com outras empresas do mercado.

Essa é uma legislação que visa facilitar a forma do recolhimento de vários tributos através de um único documento, a fim de diminuir a burocracia no gerenciamento da empresa.

Mas, mesmo sendo algo mais fácil de ser executado, este regime ainda é motivo de muitos questionamentos e, por isso, vamos falar sobre ele de forma simplificada, para ajudar você a entender melhor as principais diretrizes do sistema e acabar de vez com as dúvidas sobre o Simples Nacional.

Boa Leitura!

O que é o Simples Nacional?

O Simples Nacional é um regime tributário diferenciado que está contido na Lei Geral da Micro e Pequena Empresa e foi criado em dezembro de 2006, entrando em vigor em 2007. No ano de 2018, passou por uma grande reformulação que mudou, principalmente, as regras de faturamento, que vamos discutir ao longo do post.

O Simples Nacional desonera em até 80% da carga tributária normal do Lucro Real e Lucro Presumido dos pequenos negócios que são optantes por ele. É um regime unificado de arrecadação, cobrança e fiscalização para micro e pequenas empresas.

Ele unifica 8 impostos em um único documento de arrecadação (DAS), sendo eles:

1. Imposto de Renda da Pessoa Jurídica (IRPJ);

2. Contribuição Social sobre o Lucro Líquido (CSLL);

3. Contribuição para o Programa de Integração e de Formação do Patrimônio do Servidor Público (PIS/Pasep);

4. Contribuição para o Financiamento da Seguridade Social (COFINS);

5. Imposto sobre Produtos Industrializados (IPI);

6. Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS);

7. Imposto Sobre Serviços (ISS);

8. Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP).

Importante ressaltar que, o recolhimento destes impostos em uma única guia, não isenta as empresas de recolherem de forma separada os demais tributos como o IOF, Imposto de Importação, FGTS, entre outros.

Quem pode e quem não pode optar pelo Simples Nacional?

De acordo com a alteração da lei em 2018, podem optar pelo Simples Nacional as micro e pequenas empresas que têm um faturamento máximo de R$ 360 mil ao ano e as empresas de pequeno porte com faturamento anual de até R$ 4,8 milhões, sendo representadas nessas condições pelas siglas ME e EPP.

Contudo, o faturamento não é o único critério para que as empresas optem pelo regime tributário do Simples Nacional, isto é, a própria legislação determina quais são os tipos de segmentos que não podem aderir ao regime simplificado.

Vejamos abaixo quais são:

– Empresas que exercem atividade de assessoria e/ou gestão de crédito, seleção e riscos, administração de contas a pagar e receber, gerenciamento de ativos, factoring;

– Empresas que tenham sócio domiciliado no exterior;

– Empresas que um dos sócios seja entidade da administração pública;

– Empresas que tenham débitos com o Instituto Nacional do Seguro Social – INSS, ou com os poderes federal, estadual e/ou municipal;

– Empresas que realizam transporte intermunicipal e interestadual de passageiros, exceto indicações apontadas em lei;

– Empresas geradoras, transmissoras, distribuidoras e comercializadoras de energia elétrica;

– Empresas que realizam importação ou fabricação de automóveis e motocicletas;

– Empresas de importação de combustíveis;

– Empresas que praticam a venda de cigarros, armas de fogo e derivados;

– Empresas que de bebidas não alcoólicas e alcoólicas, conforme itens descritos em lei;

– Estabelecimentos que realizem cessão ou locação de mão de obra;

– Empresas de loteamento e incorporação de imóveis;

– Empresas de locação de imóveis;

– Empresas que tenham ausência ou irregularidade em cadastro fiscal federal, estadual ou municipal.

Por isso, sempre fique atento às restrições acima, para que, ao definir o regime tributário, opte por aquele que se melhor se enquadra no exercício de suas atividades. Uma escolha errada pode causar perdas importantes no ano-calendário em que o regime foi escolhido.

Se suas atividades estão de acordo com aquelas permitidas dentro do Simples Nacional, basta seguir o passo a passo no site da Receita Federal para fazer a adesão.

Lembre-se que existe um prazo para que essa solicitação seja feita. Somente é possível aderir ao Simples Nacional até 30 dias da data do último registro de sua empresa, ou seja, se sua empresa é de serviços e o último registro da abertura dela é a inscrição municipal, a partir desta data, você terá no máximo 30 dias para solicitar a adesão ao regime.

Caso não o faça, você poderá fazer outra solicitação somente no ano seguinte, entre 01 e 31 de janeiro.

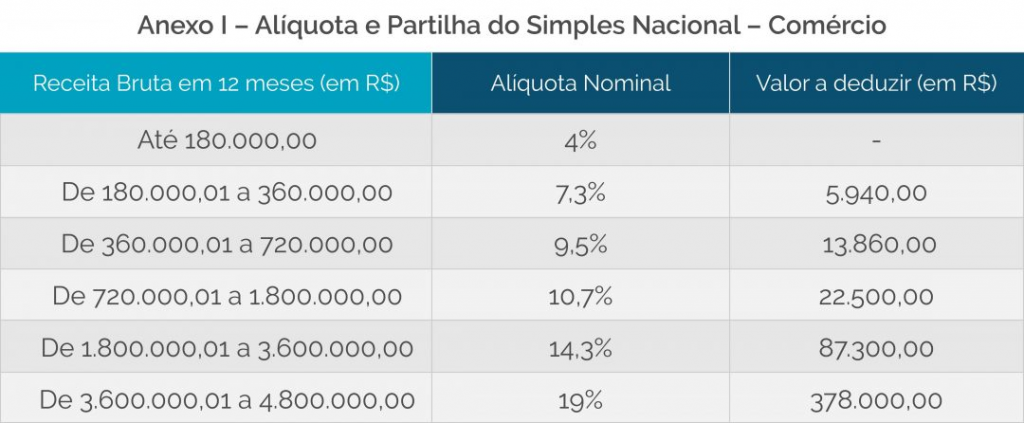

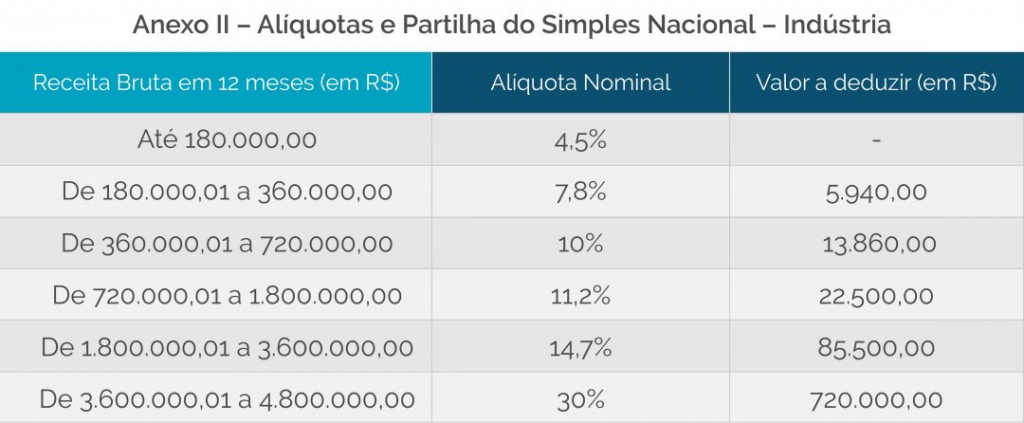

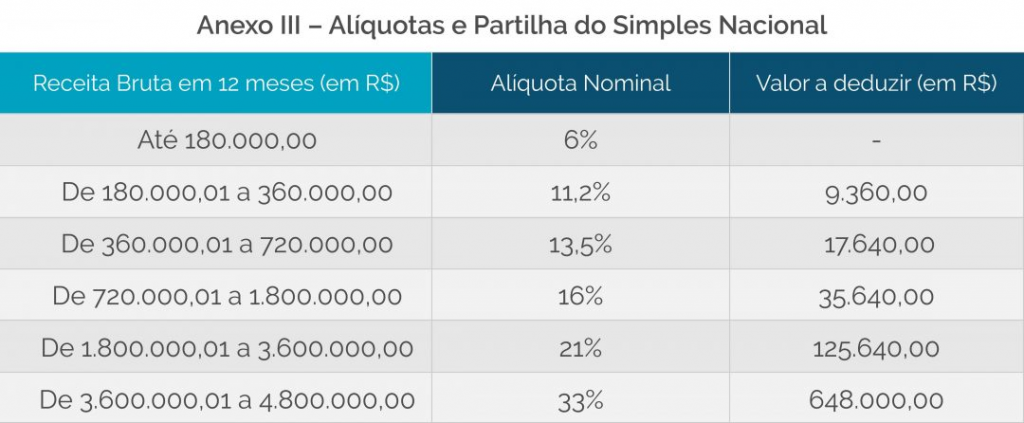

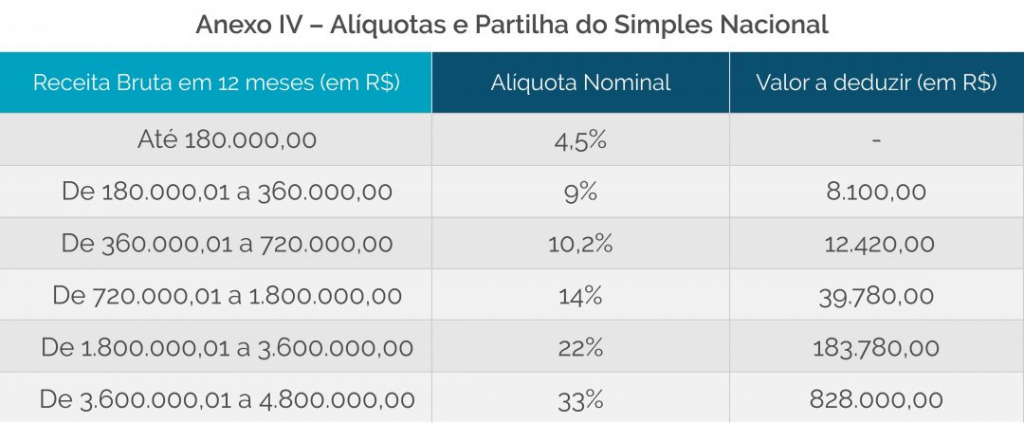

Como calcular o Simples Nacional em 2020?

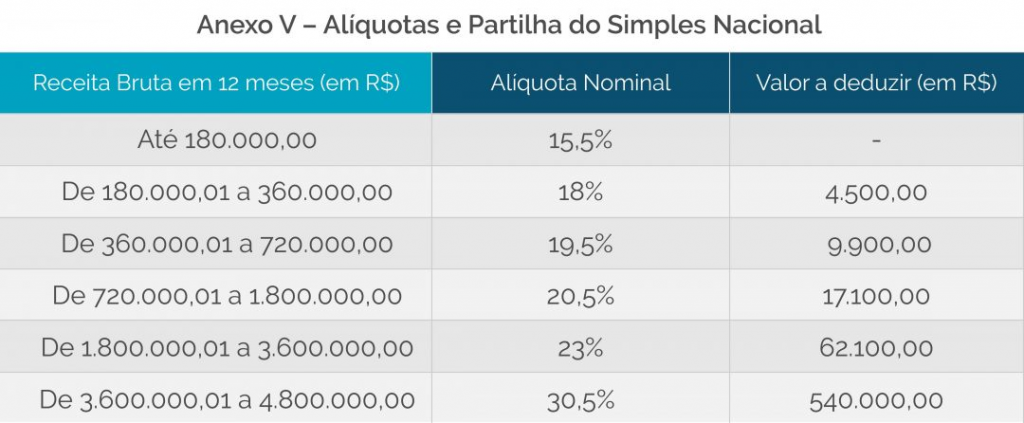

Para este cálculo, o Governo estipulou 5 anexos na legislação, que são categorizados por segmento, faturamento, alíquota e valor a deduzir.

São eles:

Para calcular o imposto, em primeiro lugar é necessário identificar em qual faixa de faturamento a sua empresa se enquadra. Para isso, basta somar a receita bruta dos últimos 12 meses e, com o resultado desta soma, analisar em qual das faixas a empresa se encontra.

Após obter o valor da receita bruta e identificar o enquadramento, é preciso verificar nos anexos qual é a alíquota que deverá ser aplicada sobre esse faturamento e a parcela a deduzir, que também deverá ser aplicada ao resultado anterior. Com essa conta, se obtém a alíquota efetiva para o cálculo do tributo daquele mês.

Abaixo um exemplo de fórmula a ser aplicada:

(RBT12 x Aliq – PD) / RBT12

Onde:

RBT12 = Receita Bruta acumulada nos doze meses anteriores ao período de apuração;

Aliq = Alíquota nominal constante nos anexos;

PD = Parcela a Deduzir constante nos anexos.

Com essas variáveis, identificamos qual será a alíquota efetiva, que é aplicada na receita bruta do período de apuração, para se obter o valor do imposto no devido no período.

Importante lembrar que o DAS – Documento de Arrecadação do Simples Nacional pode ser emitido mensalmente, desde que neste período tenha ocorrido o faturamento da empresa. O pagamento acontece sempre no dia 20 do mês subsequente ao da apuração.

Caso a empresa não tenha faturamento neste período, é necessário que faça a entrega do documento mesmo assim, pois com isso fica indicado que naquele período não houve faturamento e o sistema pode efetuar o cálculo da receita bruta acumulada dos últimos doze meses.

Como saber em qual anexo do Simples Nacional 2020 sua empresa se enquadra?

É preciso verificar o Código Nacional de Atividade Econômica (CNAE) da empresa e comparar com os descritivos de serviços da lei e das tabelas anexas. Importante lembrar que, para as empresas que estão enquadradas nos anexos III e V, existe uma outra variável que afeta diretamente seus tributos, que é o fator R.

O fator R é um cálculo utilizado para verificar a relação da folha de pagamento sobre a receita bruta da empresa, ou seja, qual a porcentagem que a folha de pagamento representa da receita. O resultado desse cálculo irá determinar se a empresa será tributada pelo anexo III, que tem uma carga tributária menor, ou pelo anexo V, que tem uma carga tributária maior.

A regra é a seguinte: se a folha de pagamento for igual ou superior a 28% da receita bruta, a empresa tem a sua tributação pelo anexo III. Agora, se a folha de pagamento for inferior a 28% da receita bruta, a empresa passa a ser tributada pelo anexo V.

Sua fórmula é a seguinte: Fator R = FP / RB

Onde:

FP = Folha de Pagamento

RB= Receita Bruta

Nova Regra de Pagamento para 2020

Na tentativa de minimizar os impactos econômicos da pandemia da COVID-19 no Brasil, o Comitê Gestor do Simples Nacional (CGSN) aprovou a prorrogação do prazo para pagamento dos tributos federais no âmbito do Simples Nacional.

Dica para contadores

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos. Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, o curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber.

Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda, SPED e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original OMIE

O post Novas regras do Simples Nacional para 2020 apareceu primeiro em Jornal Contábil – Com você 24 horas por dia.

Fonte: Jornal Contábil

Abertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui