Antes de mais nada, precisamos entender o que é ganho de capital. Ele é o lucro da venda de um imóvel ou móvel.

Basta comparar o valor da venda com o valor da compra. Ou seja, se você comprou uma casa por R$ 400 mil e a vendeu três anos depois por R$ 600 mil, seu ganho de capital foi de R$ 200 mil.

O que muita gente não sabe é que uma parcela desse lucro deve ser destinada à Receita Federal e que essa transação também deve ser informada quando chegar o período de declarar o Imposto de Renda.

Vamos entender melhor?

O que é ganho de capital em imóvel?

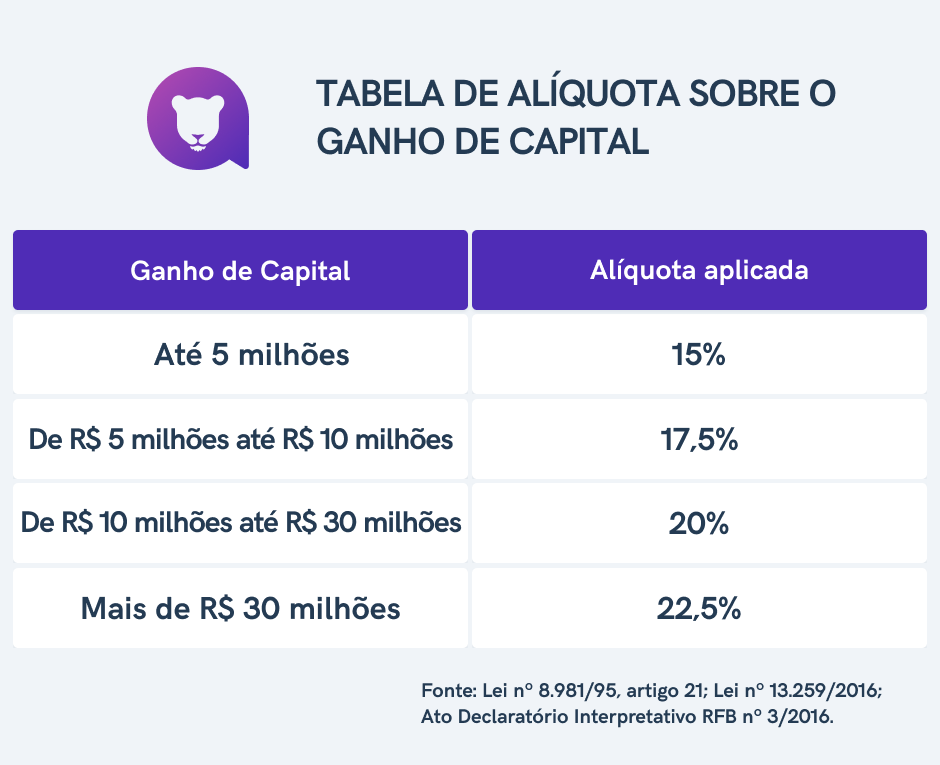

Essa parcela que deve ser destinada ao Leão é uma alíquota de ganho de capital na venda de imóvel e deve ser recolhida fora da época da declaração anual do Imposto de Renda, no mês seguinte ao da venda.

Assim, se você vendeu um imóvel em junho de 2021, por exemplo, e teve ganho de capital, deve destinar uma parcela desse lucro para a Receita Federal até o último dia de agosto do mesmo ano por meio do pagamento de um DARF de ganho de capital.

A alíquota funciona da seguinte maneira, segundo o seu ganho de capital:

Casos em que não precisa pagar IR sobre ganho de capital

Mas é importante lembrar que não é toda venda de imóvel que precisa pagar esse percentual ao Leão. Se você se enquadra em algum dos casos abaixo, não precisa pagar Imposto de Renda sobre ganho de capital:

- Imóvel comprado antes de 1969 é isento da tributação, mesmo que exista lucro na venda.

- Se você tem somente um imóvel e o vende por um valor de até R$ 440 mil, sem ter realizado ação semelhante nos últimos cinco anos.

- Se você vender o imóvel e comprar outro imóvel residencial em um período de até seis meses (180 dias) com valor igual ou superior ao vendido – caso compre um imóvel por um valor menor do que o vendido, o restante será passível de tributação.

- Para a venda de imóvel com valor inferior a R$ 35 mil.

- Se o seu imóvel foi desapropriado para reforma agrária, o lucro da venda é visto como uma renda de atividade rural e, por isso, isenta de imposto.

- Imóvel comprado entre 1969 e 1988 possui redução do percentual da alíquota.

Como calcular ganho de capital com venda de imóvel

Para calcular o valor a pagar sobre a venda do imóvel, basta observar a porcentagem a ser aplicada na tabela anterior.

Por exemplo: imagine que você teve um ganho de capital no valor de R$ 15 mil. Segundo a tabela, a alíquota nesse caso é de 15%, o que representa R$ 2.250.

Uma fórmula simples é a seguinte:

A Receita Federal oferece um programa para o cálculo e a demonstração do ganho de capital, chamado GCap – Programa de Apuração de Ganho de Capital.

Você deve baixar a versão do GCap do ano em que teve o ganho de capital. Se o imóvel foi vendido em 2021, o programa a ser baixado é o de 2021.

A seguir, confira mais alguns casos específicos.

Ganho de capital da venda de imóvel financiado

Para calcular o ganho de capital da venda de um imóvel financiado, você precisa considerar apenas as parcelas do financiamento pagas e não o valor total da venda do imóvel. Isso porque, em teoria, parte do valor recebido será utilizado para quitar o financiamento realizado.

Ganho de capital da venda de imóvel recebido em doação

Mesmo que o imóvel tenha sido recebido como doação, ainda que o recebimento desse bem esteja isento de pagar imposto, se o contribuinte não se encaixa em nenhum dos critérios comentados anteriormente que isentam de pagar a alíquota, terá que pagar Imposto Renda sobre o ganho de capital do imóvel.

Nesse caso, o ganho de capital é calculado considerando que o custo da compra do bem foi zero.

Na doação, assim como na herança, pode ocorrer tributação na transmissão do bem. O valor de transmissão será o custo de compra para fins de imposto futuro em relação ao ganho de capital.

Ganho de capital de imóvel usufruto

Usufruto é o direito que alguém tem de usufruir da utilidade de um bem, como um imóvel, mas esse imóvel pertence a outra pessoa. Nesse caso, cabe a quem usa, chamado de usufrutuário, o direito à posse, ao uso, à administração, mas sem que tenha sido transmitida a propriedade do imóvel.

Sendo assim, no usufruto, coexistem dois titulares de direito sobre o imóvel:

- O nu-proprietário: a quem compete a propriedade do bem, porém sem os direitos de uso.

- O usufrutuário: a quem compete o direito de uso, pelo tempo previsto na escritura.

Estão sujeitos ao Imposto de Renda os ganhos de capital recebidos na compra de bens ou direitos de qualquer natureza, alcançando, inclusive, a compra de direito de usufruto.

No caso de venda ou desistência do direito, o usufrutuário deve calcular o ganho de capital, se houver, considerando como custo de compra o valor pelo qual o usufruto foi instituído e como valor de venda aquele que consta no instrumento de venda.

Se ocorrer a transmissão do usufruto e da nua-propriedade em uma mesma operação, tendo como comprador um terceiro, o usufrutuário e o nu-proprietário devem apurar o ganho de capital.

DARF de ganho de capital da venda de imóvel

Se você descobriu que precisa pagar imposto sobre ganho de capital na venda do seu imóvel, vai precisar gerar o DARF no Sicalc Web, o programa da Receita Federal para o cálculo e impressão do documento.

Tenha em mãos algumas informações, como CPF, estado e cidade, que serão solicitados, e faça o seguinte:

- O código que deve ser usado é o 4600, para ganhos de capital na venda de bens duráveis, como é o caso dos imóveis.

- Informe o período a ser apurado, ou seja, o mês da venda que gerou o imposto, e o valor devido, calculado conforme a alíquota.

- Com esses dados, será gerado o DARF para pagamento. Pague no vencimento definido pelo Sicalc Web para evitar ter que gerar um DARF atualizado, pagando multas.

Se você precisar pagar com atraso, também pode preencher o DARF pelo Sicalc Web. Mas saiba que ele é atualizado todos os meses para acompanhar a taxa Selic. Por essa razão, as guias emitidas após o prazo do vencimento são calculadas com multa e juros de maneira exata.

Portanto, quanto mais você demorar para gerar e pagar o documento, mais gastos vai ter.

Como declarar ganho de capital da venda de imóvel

Para declarar o ganho de capital no Imposto de Renda, bem como a venda e transação do patrimônio, você pode importar as informações do GCap para o programa gerador da declaração. Você só vai precisar clicar na aba “Ganhos de Capital” e, depois, em “Importação GCap” do ano correspondente.

Dessa maneira, o lucro que você teve na venda é inserido automaticamente na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Além disso, você vai precisar zerar o saldo do imóvel na ficha “Bens e Direitos”, informando CPF ou CNPJ do comprador e o valor pelo qual o imóvel foi vendido.

Fonte: Leoa

Dica Extra: Já imaginou aprender 10 anos de Prática Contábil em poucas semanas?

Conheça um dos programas mais completos do mercado que vai te ensinar tudo que um contador precisa saber no seu dia a dia contábil, como: Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa de Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

O post Entenda como funciona o ganho de capital na venda de imóvel apareceu primeiro em Rede Jornal Contábil – Contabilidade, MEI , crédito, INSS, Receita Federal .

Fonte: Jornal Contábil

Abertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui