Diferentemente do que acontecia no cálculo das aposentadorias programáveis do INSS antes da reforma, sejam elas por tempo de contribuição, idade e especial, os benefícios trazidos pela EC 103/2019 (Reforma da Previdência) não possuem limitação a 100% da média dos salários de contribuição. Isso mesmo, é possível obter benefícios com 110% ou até coeficiente maior da média dos salários de contribuição!

Por mais que as novas regras tenham gerado grande perda no cálculo em comparação a legislação anterior a a EC 103, para segurados com bastante tempo de contribuições poderá ocorrer uma vantagem no cálculo da renda mensal inicial (RMI) em relação aos cálculos com base na lei 9.876/99. É o que veremos no Blog de hoje:

Nova regra geral de cálculo dos benefícios:

Conforme adiantamos no nosso blog sobre as novas regras trazidas pela Reforma da Previdência, a nova regra geral de base de cálculo para os benefícios está prevista no art. 26 da EC 103:

Art. 26. Até que lei discipline o cálculo dos benefícios do regime próprio de previdência social da União e do Regime Geral de Previdência Social, será utilizada a média aritmética simples dos salários de contribuição e das remunerações adotados como base para contribuições a regime próprio de previdência social e ao Regime Geral de Previdência Social, ou como base para contribuições decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência.

(…)

§ 2º O valor do benefício de aposentadoria corresponderá a 60% (sessenta por cento) da média aritmética definida na forma prevista no caput e no § 1º, com acréscimo de 2 (dois) pontos percentuais para cada ano de contribuição que exceder o tempo de 20 (vinte) anos de contribuição (…);

Somente as aposentadorias por incapacidade permanente que decorrerem de acidente de trabalho, de doença profissional e de doença do trabalho terão direito ao coeficiente de 100% da média das contribuições independentemente do tempo de contribuição do segurado, conforme previsto no inciso II do § 2.º do art. 26 da EC 103.

Salienta-se que a garantia do salário mínimo enquanto piso constitucional dos benefícios previdenciários ainda está garantida.

Assim, a nova regra geral traz como base dos benefícios o coeficiente de 60% da média de todos salários de contribuição a partir de julho de 1994, acrescido de 2% a cada ano que exceder 20 anos de tempo de contribuição para homem e 15 anos para mulher. Importante adiantar que não há nenhuma disposição constitucional que limite o coeficiente a 100% da média, ou seja, a segurada mulher que tiver 36 anos de contribuição e o homem que tiver 41 anos terão direito a 102% sobre a média das contribuições nos benefícios de coeficiente progressivo, e assim sucessivamente.

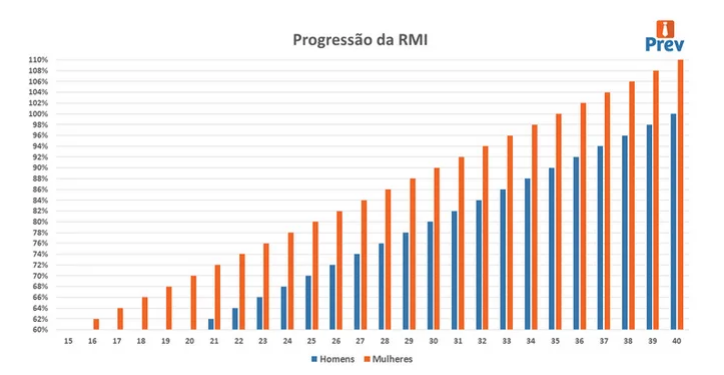

Para melhor entendimento, segue gráfico com a evolução do coeficiente a ser aplicado na médias das contribuições do segurado para o cálculo da Renda Mensal Inicial dos benefícios, com exceção apenas para as regras de transição com pedágio, aposentadoria da pessoa com deficiência, auxílio-doença e auxílio-acidente, que terão regras de cálculos diferenciadas.

Não limitação a 100% da média de contribuições

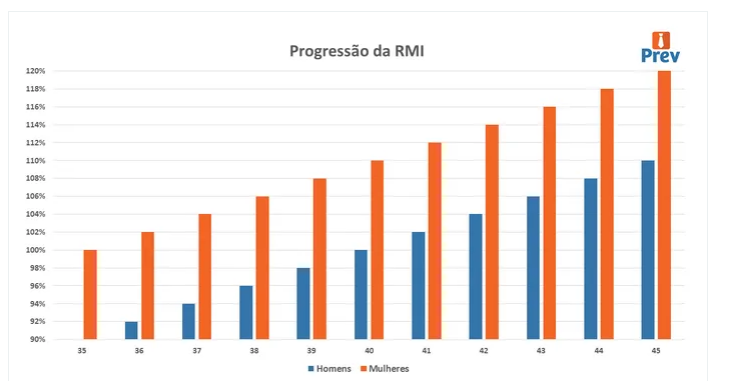

Conforme demonstrado no gráfico acima, mulheres com 36 anos ou mais de contribuição e homens a partir de 41 anos de tempo de contribuição terão o coeficiente aplicado na média de contribuições acima de 100%, ou seja, conforme as novas regras, homens com 41 anos de contribuição e mulheres com 36 terão o coeficiente de 102% da média dos salários de contribuição, e assim irão ganhando 2% por cada ano de contribuições que tiver acima desse tempo no cálculo dos benefícios.

Para melhor compreensão, vejam o gráfico abaixo:

Esse vantagem de cálculo faz lembrar do efeito benéfico promovido pelo fator previdenciário superior a 1,0 nos benefícios “pré-reforma”, pois antes da EC 103 havia limitação a 100% da média das contribuições e o fator previdenciário acima de 1,0 era a única possibilidade de cálculo de RMI acima de 100% média de contribuição.

Importante assinalar que o entendimento já encontra respaldo nas primeiras doutrinas sobre o tema, inclusive Ivan Kertzman, auditor-fiscal da Receita Federal, defende em sua obra a não limitação a 100% do coeficiente.

Concluindo, as dicas do Blog de hoje são mais uma oportunidade para os Previdenciaristas analisarem detalhadamente a melhor opção de benefício para seus clientes, podendo adicionar as técnicas de conversão de tempo de contribuição especial em comum até a publicação da EC 103, averbação de atividade rural ou militar, reconhecimentos trabalhistas e outra possibilidades para somar maior tempo de contribuição e possibilitar o melhor valor da RMI para o segurados.

Dica extra: Compreenda e realize os procedimentos do INSS para usufruir dos benefícios da previdência social.

Já pensou você saber tudo sobre o INSS desde os afastamentos até a solicitação da aposentadoria, e o melhor, tudo isso em apenas um final de semana?

Uma alternativa rápida e eficaz é o curso INSS na prática: Trata-se de um curso rápido, porém completo e detalhado com tudo que você precisa saber para dominar as regras do INSS, procedimentos e normas de como levantar informações e solicitar benefícios para você ou qualquer pessoa que precise. Não perca tempo, clique aqui e domine tudo sobre o INSS

Conteúdo original Previdenciarista

O post Como receber mais que 100% do valor das contribuições para aposentadoria? apareceu primeiro em Jornal Contábil – Um dos Maiores Portais de Notícias do Brasil.

Fonte: Jornal ContábilAbertura de empresa em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui