Os contribuintes de PIS e Cofins do Lucro Presumido e Lucro Real precisam entregar mensalmente suas informações fiscais e registros de apuração do PIS e Cofins por meio da EFD-Contribuições.

A sigla EFD-Contribuições significa Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e Cofins.

O objetivo da EFD-Contribuições é receber através de um arquivo digital as informações dos registros que tornam possível para o fisco verificar a apuração do PIS e Cofins.

Com a entrada da EFD-Contribuições outra declaração pode ser extinta, a DACON, isso porque a EFD-Contribuições é mais completa que sua antecessora.

Todavia, por ter informações como faturamento mensal, discriminação das vendas de bens e serviços, entre várias outras informações, é necessário que a declaração seja feita com muito zelo.

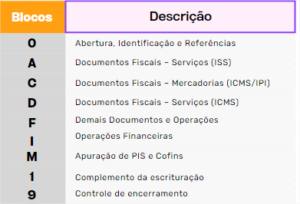

O contribuinte precisa então conhecer os blocos que compõem a EFD-Contribuições e como deve ser feito seu preenchimento. A apresentação é feita por meio de blocos onde cada um se refere a um agrupamento diferente de informações.

A EFD-Contribuições é composta pelos seguintes blocos:

Os contribuintes obrigados a apresentar a EFD-Contribuições são as pessoas jurídicas sujeitas a apuração do PIS e Cofins. Portanto, a empresa que tenha o PIS e Cofins sobre o seu faturamento deve entregar essa obrigação, se for do Lucro Presumido ou Real.

A exceção são as receitas auferidas pelas empresas do Simples Nacional, mas as demais empresas dos regimes cumulativo e não cumulativo devem entregar a EFD.

O arquivo também deverá ser entregue por Bancos, Caixa Econômica e Sociedades de Crédito, então vai além das empresas do regime cumulativo e não cumulativo.

A EFD-Contribuições pode ser dispensada, conforme artigo 5º da Instrução Normativa 1.252/2012.

- Pessoas jurídicas imunes e isentas do imposto de renda da pessoa jurídica (IRPJ) cuja soma dos valores mensais das contribuições apuradas seja igual ou menor que 10.000,00

- Pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de suas atividades

- E como comentado antes as pessoas jurídicas do Simples Nacional

- Sociedades desportivas, associações sem fins lucrativos.

Esses não são os únicos casos, existem outros, por isso é importante consultar o artigo 5° da Instrução Normativa 1.252/2012.

Com a EFD-Contribuições o processo de escrituração foi modernizado e uniformizado, assim como aconteceu no SPED Fiscal.

O post Apresentação da EFD-Contribuições apareceu primeiro em ContNews.

Fonte: Portal Contnews

Escritório de contabilidade em São Bernardo do Campo com o escritório de contabilidade Dinelly. Clique aqui